"하이브, 위버스 중장기 가치에 주목…목표가↑"-DB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

황현준 DB금융투자 연구원은 22일 "3분기에는 BTS의 ‘버터(Butter)’ 앨범과 MD 판매 등이 반영되면서 실적이 크게 개선될 것으로 예상된다"며 "이와 함께 하반기에는 블랙핑크가 위버스에 들어오면서 트래픽 확대가 기대되고 위버스의 사업 계획 구체화도 확인할 수 있을 것으로 보인다"고 말했다.

하이브의 2분기 실적은 시장 컨센서스에 미치지 못할 것으로 예상된다. 하이브의 2분기 매출액은 전년 동기 대비 58% 증가한 2455억원, 영업이익은 19% 감소한 244억원이다.

황 연구원은 "6월 발매된 세븐틴의 미니앨범, BTS·TXT의 일본 발매 앨범이 400만장 이상 팔렸고 6월 BTS의 온라인 콘서트, 이타카 연결 반영 시작 등의 영향으로 전년 대비 외형은 확대될 것으로 보인다"며 "하지만 아티스트 컴백에 따른 매출이 일부 3분기로 이연되고 이타카 인수 관련 일회성 비용이 100억원 정도 반영되면서 영업이익이 기대치를 밑돌 것"이라고 설명했다.

그는 "하이브의 엔터 본업 호조와 위버스의 중장기 가치를 감안하면 현 시점에서 하이브에 대한 매수 전략이 유효할 것으로 판단된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

‘K팝 대표 걸그룹’ 블랙핑크(사진)가 하이브의 팬 커뮤니티 플랫폼 위버스에 합류한다. 이번 입점으로 인해 팬 커뮤니티 플랫폼 시장에서 위버스의 독주체제가 더욱 굳어질 것이라는 관측이 나온다.Y...

-

2

K팝 스타 마마무 등이 소속된 엔터테인먼트 기업 RBW가 코스닥시장 상장에 나선다. 지난해 하이브 상장 이후 1년 만에 등장한 엔터 공모주가 또 한 번 투자자들의 시선을 끌 수 있을지 주목된다.RBW는 지난 12일 ...

-

3

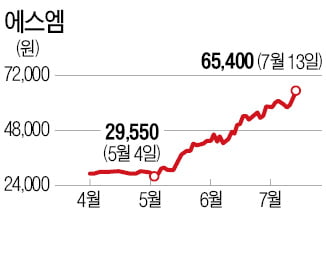

엔터왕국 에스엠이 부활했다. 2분기 엔터 4사 중 가장 많은 앨범 판매량을 기록하며 두 달 새 주가가 두 배 넘게 뛰었다. 나머지 엔터 3사 역시 아티스트 컴백이 차례로 예정돼 있어 주가가 힘을 받고 있다. ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)