韓, 퇴직연금 89% '원금보장형' 묻어놔…美, 투자상품에 96% 굴려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

직장인들 年 수익률 1% 안팎

국민연금 받을때까지 '보릿고개"

美 '연금 백만장자" 26만명 달해

호주선 40대 중반에 3억 쌓아

은퇴시점 자산격차 크게 벌어져

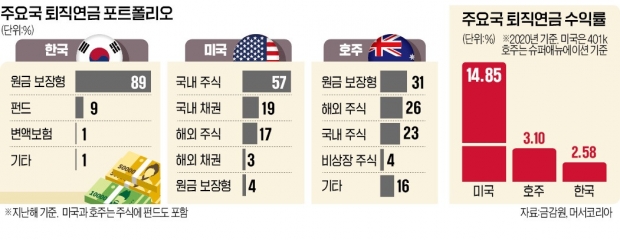

이는 숫자로도 드러난다. 한국경제연구원에 따르면 퇴직연금을 포함한 공·사적 연금의 소득대체율(연금 가입기간 순소득 대비 연금 비율)은 43.4%로 은퇴 전 소득의 절반에도 미치지 못한다. 미국은 이 비율이 83.7%, 프랑스는 73.6%, 독일은 68.0%, 일본은 61.5%였다. 굴리는 것과 묻어두는 것의 차이를 보여주는 실제 사례는 차고 넘친다.

퇴직연금 3억원 모은 호주 40대

50대 중반에 명예퇴직한 정모씨(61)는 퇴직연금을 예금으로만 운용했다. “주식을 했다 크게 손실을 본 경험이 있어 원금 손실이 날 수 있는 펀드는 쳐다도 안 봤다”고 했다. 그는 회사를 나올 때 1억원 정도의 퇴직연금을 일시불로 받아 아들의 전세자금 마련에 보탰다. 이후 생활비 마련을 위해 공인중개사 자격증을 따고, 구청에서 하는 컴퓨터 교육도 받았지만 일자리를 구하지 못했다. 직장생활을 하는 아내도 1년 후면 정년퇴직을 한다. 정씨는 “현재 살고 있는 아파트를 처분하거나 주택연금을 받는 것을 고민 중”이라고 말했다. 마지막 자산을 담보로 노후자금을 마련해야 할 상황에 처했다.대부분의 중장년층은 퇴직하고 나서야 퇴직 준비가 안 돼 있음을 깨닫는다. 직장생활 28년째인 50대 중반 박모씨는 동료들의 퇴직연금 수익률을 듣고 깜짝 놀랐다. 연평균 8~9%대는 수두룩했다. 본인은 1.2%였다. 적립금의 98%가 원리금 보장형 상품에 있었기 때문이다. 박씨는 “일이 바빠 퇴직연금이 어디에 얼마나 들어가 있는지 보지도 못하다 최근에야 확인했다”고 했다. 무관심 속에 수많은 예비 퇴직자의 연금 수익률은 1% 안팎에 머물고 있다.

퇴직연금 컨설팅 업체 머서코리아를 통해 해외 사례를 알아봤다. 호주 시드니에서 직장을 다니는 로건 씨(45)는 40대 중반의 나이에 벌써 퇴직연금이 35만4000호주달러(약 2억9800만원)가 쌓였다. 연봉 12만호주달러(약 1억원)를 받는 그는 회사에서 넣어주는 법정 적립금 외에 여윳돈을 추가 납입해 매년 1만4000호주달러(약 1200만원) 정도를 적립했다. 주식형 펀드와 부동산 펀드 등으로 돈을 굴려 연평균 6% 정도의 수익률을 올렸다. 로건 씨는 “60세 은퇴 시점에 110만호주달러(약 9억3000만원)를 모아 퇴직 후 매년 7만호주달러(약 5900만원) 정도를 받는 게 목표”라고 말했다.

하나금융경영연구소와 머서코리아를 통해 수집한 사례를 분석해보면 미국 호주 등 ‘연금 선진국’의 근로자들과 한국 근로자들은 퇴직연금을 바라보는 시각의 차이가 컸다. 한국 근로자들은 퇴직연금이 ‘최후의 안전판’이기 때문에 보수적으로 운용해야 한다는 믿음이 있었다. 반면 미국과 호주 근로자들은 퇴직연금 적립금을 ‘종잣돈’으로 여기고 적극적으로 투자에 나서고 있었다.

한국은 89%가 원금 보장형에

미국과 호주 근로자들이 퇴직연금을 공격적으로 운용하는 이유는 절세 효과 때문이다. 퇴직연금 계좌에 납입한 원금과 운용수익은 은퇴 후 인출하기 전까지 과세하지 않는다. 세금으로 빠져나가지 않은 돈으로 추가 투자할 수 있어 일반 계좌로 투자하는 것보다 유리하다. 미국은 지난해 연금계좌에 100만달러(약 11억5000만원) 이상이 들어 있는 ‘연금 백만장자’가 26만 명이 넘었다.한국도 미국 호주와 비슷한 제도를 운영하고 있다. 연금계좌를 통해 금융상품에 투자하면 금융소득이 발생해도 인출 전까지 과세하지 않는다. 그럼에도 이 같은 제도를 적극적으로 이용하는 근로자는 극소수다. 금융감독원에 따르면 지난해 퇴직연금 적립금의 89.3%가 원리금 보장 상품에 들어 있었다. 개인이 퇴직연금 상품을 직접 고를 수 있는 확정기여(DC)형도 83.3%가 원리금 보장 상품에 방치돼 있었다.

송홍선 자본시장연구원 선임연구위원은 “국내 퇴직연금 시장은 원리금 보장 상품 비중이 수년간 90% 안팎을 차지하는 ‘위험으로부터의 도피’ 현상이 고착화됐다”며 “투자 포트폴리오와 자산 배분에 대한 근로자의 이해도를 높일 필요가 있다”고 말했다.

이태훈 기자 beje@hankyung.com

-

1

포스코, '투자 성공작' 호주 광산업체 로이힐과 수소환원제철 공동연구

포스코가 호주의 대형 광산업체 로이힐(Roy Hill)과 탄소중립 목표 달성을 위해 손을 잡았다. 탄소 배출을 획기적으로 줄일 수 있는 미래 기술인 수소환원제철공법 개발을 비롯해 신재생에너지 등 다양한 신사업에서 공...

-

2

美 델타변이 확산세 "8월 중 하루 확진자 30만 달할 수도"

델타 변이 바이러스의 확산세가 커지자 미국에서 8월 중 하루 코로나19 확진자 수가 14만명에서 30만명까지 이를 수도 있다는 전망이 나와 눈길을 끈다. 1일(현지시간) 워싱턴포스트(WP)에 따르면...

-

3

[시사일본어학원] 착 붙는 일본어 회화 : 아, 죄송해요. 저도 모르게 본심이...

あ、すみません。ついうっかり本音が 아 스미마셍 츠이 욱까리 혼네가아, 죄송해요. 저도 모르게 본심이... 店長:今日の?議も長引...

![[시사일본어학원] 착 붙는 일본어 회화 : 아, 죄송해요. 저도 모르게 본심이...](https://img.hankyung.com/photo/202107/01.27001064.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)