연평균 수익률 3.77%로

원금보장형보다 1%P이상 높아

단기론 손실 날 수 있어도

장기투자땐 꾸준한 수익 가능

퇴직연금의 성적표는 장기 수익률로 비교해야 한다. 퇴직연금 적립금을 20~30년간 운용하는 경우가 많기 때문이다.

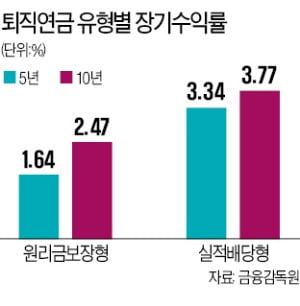

26일 금융감독원에 따르면 올 6월 말 기준 증권사 확정기여(DC)형 계좌로 펀드 등 실적배당형 상품에 투자한 고객의 10년 평균 수익률은 3.69%였다. 반면 은행 원리금 보장형 상품에 투자했을 경우 수익률은 2.24%였다. 확정급여(DB)형 등을 포함한 전체 퇴직연금 수익률을 비교해도 작년 말 기준 원리금 보장형과 실적배당형의 10년 수익률은 각각 2.47%와 3.77%로 차이를 보였다.

실적배당형 상품이 꾸준히 안정적인 수익을 낸 것은 아니다. 주식시장의 부침에 따라 중간중간 마이너스 수익률을 기록했다. 지난 10년간을 놓고 보면 2011년, 2016년, 2018년이 마이너스였다. 특히 2018년 DC형과 개인형 퇴직연금(IRP)의 실적배당형 수익률은 -5%까지 떨어졌다. ‘연금도 적극적인 투자가 필요하다’는 주장에 ‘자칫 원금 손실이 날 수 있다’는 반박이 맞서는 이유다.

하지만 마이너스가 났어도 결국 10년간 꾸준히 실적배당형에 투자하면 원리금 보장형보다 수익률이 높았다. 퇴직연금 펀드 수익률도 상황은 비슷하다. 2011년 설정된 KB퇴직연금이머징국공채인컴펀드, 멀티에셋퇴직연금브라질주식40펀드를 제외하곤 대다수 펀드가 장기적으로 은행 금리보다 높은 수익을 냈다.

2004년 설정된 마이다스블루칩배당주펀드의 경우 설정 후 수익률이 538%에 달한다. 중단기 수익률 격차는 더욱 크다. 펀드평가업체 에프앤가이드에 따르면 국내 퇴직연금펀드의 최근 5년 수익은 평균 26.35%로 나타났다. 전문가들은 평균 1%포인트의 격차라도 복리 효과가 더해지면 최종 성적표는 희비가 엇갈릴 수 있다고 보고 있다. 1000원을 연 1.8%의 수익률로 운용하면 20년 후 1443원, 30년 후 1716원으로 원금의 두 배가 되지 못하지만, 수익률이 연 5%일 때는 2718원(20년), 4482원(30년)으로 증가한다.

장기 투자를 하면 주식과 같은 위험자산에 투자하더라도 손실 가능성을 크게 줄일 수 있다는 분석도 있다. 김동엽 미래에셋투자와연금센터 상무는 “당장 한 해에 1%포인트밖에 수익률 차이가 안 난다고 생각할 수 있지만 복리효과가 더해지면 그 격차는 걷잡을 수 없이 커질 수 있다”며 “장기 투자를 해야 하는 연금 투자의 특성상 오랜 시간 투자할 경우 손실 가능성을 크게 줄일 수 있다”고 설명했다.