사상최대 실적 낸 LG생건, 주가는 '역주행'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"中사업 성장률 기대 못미쳐"

증권사들 목표가 줄줄이 하향

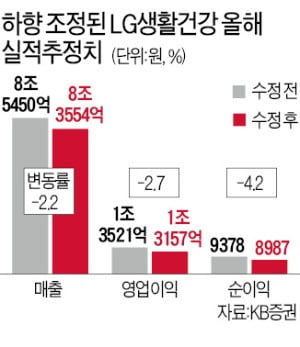

증권사들도 목표주가를 하향 조정하고 있다. KB증권은 이날 LG생활건강 목표주가를 195만원으로 7% 내렸다. 올초 KB증권은 LG생활건강 주가가 200만원을 넘길 것으로 전망했다. 교보증권, 현대차증권 등도 최근 목표주가를 하향 조정했다. 하나금융투자는 아예 투자의견을 중립으로 내렸다.

LG생활건강의 중국 사업 성장률이 부진한 게 증권사들이 목표주가를 내리는 이유다. 박신애 KB증권 연구원은 “2분기 중국 법인 매출은 전년 동기 대비 11% 증가했으나 직전 분기 대비로는 10% 감소하면서 시장 성장률(전 분기 대비 5%)을 하회하는 흐름을 나타냈다”고 설명했다. LG생활건강의 올해 1분기 중국 시장 화장품 매출 추정치가 2698억원으로 전년 동기 대비 45.8% 폭증했던 데 따른 역기저 효과도 영향을 미친 것으로 보인다. 특히 고가 한방 화장품 라인 ‘후’ 매출은 전년 동기 대비 17% 증가에 그친 것으로 추정된다.

중국 상반기 최대 전자상거래 행사인 6·18 행사는 양날의 검이다. 박종대 하나금융투자 연구원은 “6·18 행사에 지나치게 매출이 집중되는 경향이 있다”며 “6·18 행사 마케팅 비용 증가로 중국 사업 영업이익률은 7%에 그쳐 전년 동기 대비 5%포인트 하락한 것으로 추정된다”고 말했다.

3분기 실적도 미지수다. 박종대 연구원은 “화장품 사업은 중국 지역 코로나19 재확산으로 운송이 지체되고 있고, 생활용품·음료 사업은 글로벌 원부자재 가격 부담이 커진 가운데 캔 공장 화재 등으로 실적 불확실성이 높아졌다”고 했다.

당분간은 코로나19 재확산 등 불확실성이 해소되기를 지켜볼 필요가 있다는 게 증권가의 분석이다. 박신애 연구원은 “지난달 6·18 행사에서 후 매출이 전년 동기 대비 70% 대폭 증가한 점 등을 감안할 때 섣부른 우려보다는 3분기 이후 실적을 지켜보면서 성장 둔화가 지속되는 추세인지 확인할 필요가 있다”고 조언했다.

구은서 기자 koo@hankyung.com

-

1

'상반기 사상 최대 실적' LG생건, 목표주가는 '뚝뚝'…왜?

'화장품 대장주' LG생활건강이 지난 22일 사상 최대 상반기 실적을 발표했지만 3거래일 연속 주가가 하락했다. 증권사들도 목표주가를 줄줄이 하향하고 있다. 중국 사업 성장률이 기대에 미치지 못해서다....

-

2

국내 보툴리눔 톡신 선두업체 휴젤 매각 본입찰이 이달 말 진행된다. 22일 투자은행(IB)업계에 따르면 휴젤의 최대주주인 글로벌 사모펀드(PEF) 운용사 베인캐피탈과 매각주관사 BoA메릴린치는 이달 말 본입찰 절차를...

-

3

'후'·'숨' 럭셔리 화장품 中서 히트…LG생건, 상반기 사상 최대 실적

LG생활건강이 코로나19 확산 속에서도 상반기 역대 최대 실적을 올렸다. 중국에서 고가 화장품 판매가 늘어 매출을 견인했다.LG생활건강은 올 2분기 매출이 2조214억원으로 지난해 같은 기간에 비해 13.4% 증가했...