'메기'됐지만 중·저신용자 대출 못 챙긴 인터넷전문은행 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

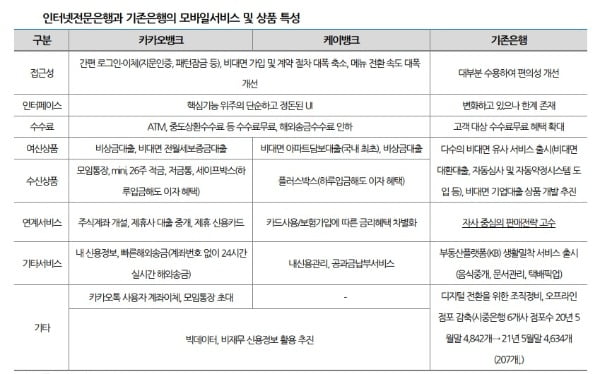

국내 신용평가사인 나이스신용평가는 23일 인터넷전문은행 출범 4년을 이같이 평가했다. 박선지 나이스신용평가 수석연구원은 "인터넷전문은행 도입이 성공적이었다고 평가하기 위해선 중금리 대출 시장 활성화 과제에서 어느 정도 성과를 내야 한다"며 "인터넷전문은행 도입을 포함한 디지털화로 나타날 수 있는 역효과들, 예컨대 은행의 지점 축소에 따른 금융 소외 계층 증가 등의 문제를 보완할 수 있는 길이기도 하다"고 말했다.

박 연구원은 "중·저신용자 대출 비중 확대 등 포용 금융 성과가 향후 인터넷전문은행을 평가하는 중요한 시금석이 될 것"이라며 "실망스러운 결과가 계속되면 신사업 진출 등에 있어 개별 사업자의 불이익은 물론 은산분리 규제 완화 등 업계에 주어진 혜택에 대한 논란이 재점화할 수 있다"고 설명했다.

앞으로 인터넷전문은행 간 수익성과 자산건전성 격차는 발생할 것이라고 점쳐졌다. 카카오뱅크의 경우 이미 규모의 경제를 확보한 가운데 기업공개(IPO)를 통한 자본확충과 비대면 주택담보대출 출시를 앞두고 있어 지표 저하 폭은 작을 전망이다. 이에 비해 신생 기업인 토스뱅크는 영업 초기부터 중·저신용자 대출을 확대하면서 상당 기간 수익성 확보에 어려움을 겪을 수도 있다는 의미다.

박 연구원은 "대폭적인 성장 기조 환경에서 비교적 안정적인 자산건전성을 유지한 인터넷전문은행에 향후 수년간은 위험 관리 능력을 검증하는 기간이 될 것"이라며 "변곡점을 맞이한 인터넷전문은행 업계와 은행 산업 변화를 지속적으로 관찰해 신용도에 반영할 것"이라고 강조했다.

김은정 기자 kej@hankyung.com

ADVERTISEMENT

-

1

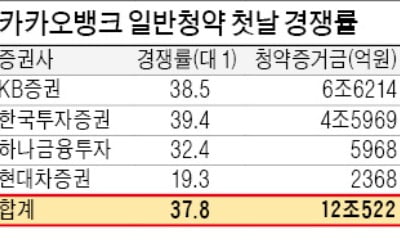

올 하반기 상장 대어로 꼽히는 카카오뱅크가 일반 청약 첫날 12조원을 끌어모았다. 기관투자가를 대상으로 한 수요예측에서 역대 최대인 약 2600조원의 주문이 몰리면서 청약 열기에 불을 지폈다는 평가다.26일 투자은행...

-

2

96만명 첫날 카뱅 청약…증거금 12조, 경쟁률 38대 1(종합)

'중복청약' SKIET·SK바사 증거금에는 못 미쳐카카오뱅크(카뱅)의 공모주 일반 청약 첫날인 26일 증거금으로 12조원 이상이 모였다.대표 주관사 KB증권에 따르면 이날 카뱅 공모 청약을...

-

3

카카오뱅크, 공모주 청약 첫날 12조 뭉칫돈…경쟁률 38대 1

올 하반기 기업공개(IPO) 대어인 카카오뱅크 일반 공모주 청약 첫날 12조원이 넘는 뭉칫돈이 몰렸다. 중복청약이 금지된 탓에 SK바이오사이언스와 SK아이이테크놀로지의 첫날 청약 경쟁률을 뛰어넘지는 못했다.26일 금...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)