유안타증권은 29일 리메드에 대해 국내 유일 전자약 상장사로 중장기 성장 동력을 충분히 갖추고 있다고 판단했다. 투자의견과 목표주가는 제시하지 않았다.

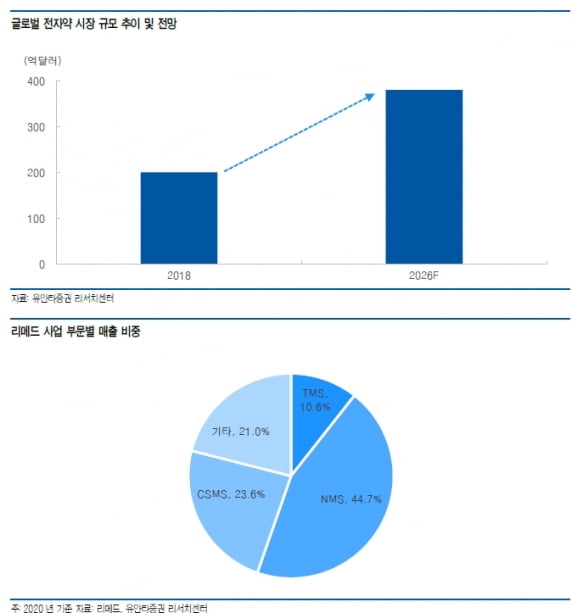

리메드는 자기장 기술을 기반으로 뇌질환, 만성통증, 에스테틱 등 다양한 영역으로 사업을 확대하고 있다. 안주원 연구원은 “전자약은 정신질환 외에도 비만 당뇨 항암 등 적용 범위가 넓어지면서 지속 성장해, 시장 규모는 2026년 380억달러에 달할 것”이라며 “리메드는 글로벌 해외 협력사도 확보하고 있어 다양한 사업 기회가 있을 것”이라고 했다.

2분기부터 본격적인 실적 개선이 이뤄질 것으로 기대했다. 올 2분기에는 매출 52억원, 영업이익 10억원을 낼 것으로 추정했다. 매출은 전년 동기 대비 99.8% 늘고, 영업이익은 흑자전환할 것이란 예상이다.

실적 개선을 이끄는 건 짐머에 공급 중인 만성통증기기다. 백신 보급률이 높은 유럽 등 해외 지역을 중심으로 매출이 늘 것으로 예상했다.

회사의 중장기 성장 동력인 뇌질환 분야와 함께, 에스테틱 기기 매출 증가도 기대된다는 설명이다. 안 연구원은 “리메드는 뇌졸중 치매 등 뇌 재활 관련 치료 영역으로 확장해가고 있어, 지속적인 관심이 필요하다”며 “코어근력 강화 자기 치료기(CSMS)는 현재 ‘쿨톤’ 외에 다른 제품들을 통해 매출이 발생하는 등 다양한 제품을 기반으로 지속적인 매출 발생 구조를 확립했다”고 설명했다.

쿨톤의 공급 재개에 대한 기대감도 있다. 쿨톤은 2019년 12월 첫 공급 이후 코로나19 및 애브비의 엘러간 인수 등에 따른 구조조정으로 현재까지 매출이 발생하고 있지 않은 상황이다. 다만 최근 유럽인증(CE) 및 미국 UL인증을 받아, 공급 재개가 기대된다는 판단이다.

리메드는 올해 전년 대비 33.5% 늘어난 222억원의 매출을 기록할 것으로 추정된다. 영업이익은 전년 대비 166.7% 증가한 45억원으로 예상했다. 안 연구원은 “업종 특성상 4분기가 분기 중 가장 성수기일 것”이라며 “연내 쿨톤 공급 재개에 대한 기대감도 있어 실적 및 주가 모두 긍정적인 흐름을 이어갈 것”이라고 말했다.

그는 “전자약 시장 성장과 함께 신경 조절 기술 기반의 치료기기에 대한 수요도 빠르게 높아지고 있다”며 “리메드는 국내 유일 전자약 상장사로 관련 기술을 충분히 확보하고 있어, 중장기 성장동력 충분히 갖추고 있다”고 판단했다.