“에스티팜, 올리고 CMO 매출 증가 지속…올해 흑자전환 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

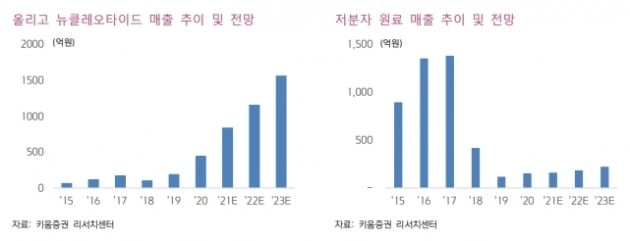

에스티팜의 올 2분기 매출은 404억원으로 전년 동기대비 20% 늘었다. 영업이익은 49억원을 기록하며 흑자전환에 성공했다.

올리고 CMO 매출 증가가 2분기 호실적을 이끌었다는 분석이다. 올리고 CMO 매출은 207억원으로 전년 동기 대비 74%, 1분기 대비 143% 증가했다.

에스티팜이 인수한 유럽 임상시험수탁기관(CRO) 자회사 실적도 늘었다. 글로벌 제약·바이오 업체들의 임상 개발이 증가한 게 이유다. 허 연구원은 “CRO 업계 호황에 따라 5월부터 누적 흑자 전환에 성공했다”고 설명했다.

올해 실적도 크게 늘어날 전망이다. 에스티팜의 연간 매출은 1760억원으로 전년 대비 42% 증가할 것으로 추산했다. 영업이익은 99억원으로 흑자전환 할 것으로 예상했다. 영업이익률은 6%로 예상했다. 올리고 CMO 매출은 4분기에 집중될 것으로 봤다.

메신저리보핵산(mRNA) 백신의 임상 진입 가능성도 있다. 에스티팜은 지난 5월 연간 480만 도즈의 생산이 가능한 mRNA 원액(DS) 설비를 완공했다. 오는 11월에는 연간 약 1000만 도즈를 생산할 수 있는 설비를 구축 완료할 예정이다.

허 연구원은 “mRNA 백신은 이달 말 면역원성 전임상 데이터를 발표하고, 11~12월 1상 진입이 가능할 것으로 본다”며 “변이 바이러스 표적 백신 후보물질은 3분기 내로 도출될 것”고 말했다.

제2의 올리고동 증설도 기대했다. 하반기 발표와 함께 내년 본격 증설에 돌입할 것으로 예상된다. 그는 “2024년 B형간염치료제가 상업화해 관련 원료 수급도 급증할 것으로 예상한다”고 전했다.

허 연구원은 “올 하반기 발표 예정인 에이즈 치료제 ‘STP0404’ 임상 1상 결과에도 주목해야 한다”며 “바이러스 증식을 차단해 완치가 기대되는 기전으로, 최근 국제학술지에 전임상 결과를 발표했다”고 덧붙였다.

이도희 기자

-

1

“디오, 안정적 펀더멘털 보유…매각으로 주가수준 오를 것”

이베스트투자증권은 29일 디오에 대해 안정적인 기초체력(펀더멘털)과 함께 글로벌 기업들의 지분 인수전 참여로, 주가 수준(밸류에이션)이 글로벌 수준으로 상향할 것으로 봤다. 투자의견 ‘매수’를 ...

-

2

“리메드, 2분기 실적개선 기대…중장기 성장동력도 확보”

유안타증권은 29일 리메드에 대해 국내 유일 전자약 상장사로 중장기 성장 동력을 충분히 갖추고 있다고 판단했다. 투자의견과 목표주가는 제시하지 않았다. 리메드는 자기장 기술을 기반으로 뇌질환, 만성통증, 에...

-

3

다음달 상장 예정인 HK이노엔에 600조원이 넘는 기관투자가 자금이 몰렸다. 경쟁률이 1800 대 1을 넘었을 정도로 국내외 기관들이 공격적으로 ‘베팅’했다.HK이노엔은 지난 23일과 26일 진...