케이뱅크와 제휴 PLCC 출시

오프라인 결제 줄어 수익원 감소

업계 실적호황에도 이익 뒷걸음

자체카드 통한 신용판매 수익

장기적으론 카드론 대출 기대도

오프라인 결제 줄어 수익원 감소

업계 실적호황에도 이익 뒷걸음

자체카드 통한 신용판매 수익

장기적으론 카드론 대출 기대도

비씨카드는 29일 케이뱅크와 손잡고 ‘케이뱅크 심플카드’를 출시했다. 비씨카드의 첫 상업자표시신용카드(PLCC) 상품이다. 심플카드는 전월 실적 조건이나 한도 제한 없이 편의점과 커피전문점 등 6개 영역에서 1.5%, 일반 가맹점에서는 0.8% 할인 혜택을 준다. 비씨카드는 지난 19일 YG엔터테인먼트와 제휴해 인기 아이돌 그룹 블랙핑크를 카드 전면에 내세운 ‘블랙핑크 카드’를 출시하기도 했다.

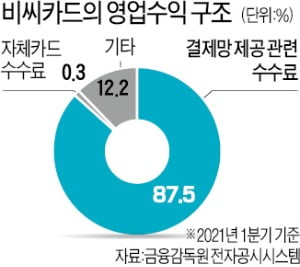

비씨카드는 은행이나 중소 카드사 등 자체 결제망이 없는 회사에 결제 플랫폼을 제공하고 가맹점 모집과 관리 등을 대행해주며 수수료를 받는 업무를 주력으로 해 왔다. 올 1분기 기준 비씨카드의 전체 영업수익에서 이 같은 업무가 차지하는 비중은 87.5%에 달했다. 카드 상품 관련 연회비와 가맹점 수수료 등을 전통 수익원으로 삼는 신한·삼성카드 등 다른 카드사와 기본 사업 구조가 다르다.

기존에도 비씨카드에 ‘바로카드’란 자체 상품이 있긴 했다. 하지만 임직원이 주 이용자라 일반 대중을 타깃으로 한 카드는 아니다. 비씨카드는 자사의 결제망을 이용하는 고객사와 경쟁 관계에 놓일 수 있어 그동안 자체 카드 출시를 자제해 왔다.

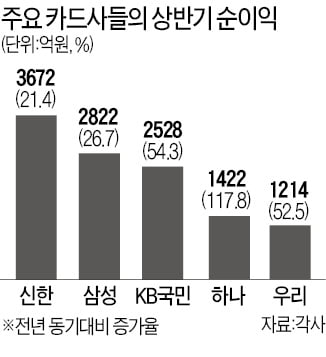

비씨카드는 코로나19 여파 속에서 편중된 사업 구조의 취약성을 여실히 경험했다. 코로나발(發) 소비 침체로 카드 결제액이 줄어든 상황에서도 신한·삼성카드 등 다른 카드사들은 카드론(장기카드대출) 확대와 자동차 금융 진출 등 사업 다각화에 힘입어 좋은 실적을 거뒀다. 하지만 비씨카드는 나 홀로 직격탄을 맞았다. 비씨카드의 올 1분기 당기순이익은 전년 동기(272억원) 대비 64% 감소한 97억원을 기록했다.

자체 상품 강화를 비롯한 다양한 사업 다각화를 통해 이런 취약성을 보완하겠다는 것이 최 사장의 구상이다. 자체 카드가 인기를 끌 경우 신용판매 수익은 물론 카드 회원을 대상으로 한 카드론 수익 등도 장기적으로 기대할 수 있다. 비씨카드는 이외에도 다양한 시도를 하고 있다. 지난해 말 카드업계 최초로 스톡론(주식매입자금대출) 사업을 시작했으며 렌털과 리스업 진출도 준비 중이다.

이인혁 기자 twopeople@hankyung.com