2분기 영업익 12조5700억

반도체가 전체 이익 55% 담당

상반기 기준 역대 최대 매출

마이크론 도발에 기술 우위 강조

"낸드 제품 늘릴 준비 갖췄다"

176단 소비자용 SSD 곧 출시

평택공장 공급 늘려 TSMC 추격

파운드리 매출 20% 증가 기대

반도체가 전체 이익 55% 담당

상반기 기준 역대 최대 매출

마이크론 도발에 기술 우위 강조

"낸드 제품 늘릴 준비 갖췄다"

176단 소비자용 SSD 곧 출시

평택공장 공급 늘려 TSMC 추격

파운드리 매출 20% 증가 기대

삼성전자는 2분기 실적발표 콘퍼런스콜에서 기술 리더십을 확고히 하겠다는 뜻을 분명히 했다. 지난 2분기에도 영업이익보다 1조원 이상 많은 13조원 이상의 비용을 시설 투자에 쏟아부었다고 발표한 후 ‘낸드플래시 200단 돌파’를 강조했다. 삼성보다 기술적으로 우위에 섰다고 최근 발표한 마이크론 등 해외 경쟁사들을 의식한 행보로 풀이된다.

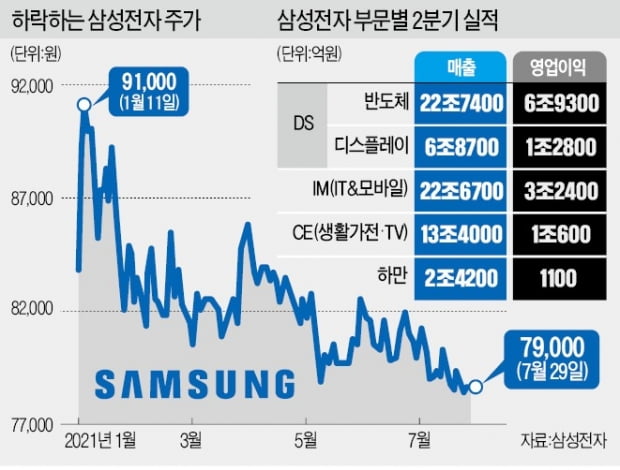

영업이익 절반이 반도체에서

삼성전자 ‘역대급 실적’의 일등공신은 반도체였다. 2분기 영업이익의 55%(6조9300억원)가 반도체에서 나왔다. 매출도 22조7400억원으로 전체 매출의 35%에 달했다. 메모리 사업부가 홀로 17조8800억원의 매출을 책임졌다. 코로나19 영향으로 PC용 반도체 판매가 많았고, 클라우드 기업들의 데이터센터용 서버 수요도 되살아났다고 회사 측은 설명했다.

생활가전과 TV를 담당하는 CE부문의 존재감이 커진 것도 눈에 띈다. 2분기 연속 1조원이 넘는 영업이익을 벌어들였다. IT·모바일(IM) 부문은 매출 22조6700억원, 영업이익 3조2400억원을 냈다. 전년 동기 대비 매출은 9.3%, 영업이익은 66.2% 늘었지만 전 분기와 비교하면 매출(-22.4%), 영업이익(-26.2%) 모두 감소했다.

삼성 기준 용어 쓰며 콘퍼런스콜 진행

이날 콘퍼런스콜에서 삼성전자는 기술적 우위를 강조하는 데 상당한 시간을 할애했다. 10㎚(나노미터, 1㎚=10억분의 1m) 4세대 공정을 ‘1a’ 대신 ‘14㎚’라고 표현한 것이 대표적인 사례다. “업계 최소선폭”이라고 설명하며 다 같은 1a가 아니라는 점을 부각했다. 한진만 삼성전자 메모리담당 부사장은 “14㎚ 기반 DDR5를 이미 고객사에 샘플링 중”이라며 “주력 제품은 16Gb(기가비트) 기반이며 클라우드 업체 요청에 따라 최고용량인 24Gb 제품도 준비하고 있다”고 했다.마이크론과 SK하이닉스가 먼저 176단 낸드를 발표한 것과 관련해서는 “층 수보다 효율성이 더 중요하다”고 설명했다. 높이 쌓은 만큼 칩 크기가 커지면 효과가 없다는 의미다. 삼성전자는 업계 최소 셀 크기의 7세대 176단 V낸드로 제조한 소비자용 SSD(낸드를 활용한 저장장치)를 하반기에 선보일 예정이다.

파운드리(반도체 수탁생산) 선단공정 로드맵도 숨기지 않았다. TSMC에 대항할 기술로 평가받는 GAA(게이트올어라운드) 기술은 내년부터 3㎚ 1세대 공정에 도입된다. 차세대 2.5차원(2.5D)집적 패키징 기술을 개발한 데 이어 3㎚ 기반 3D집적회로(IC) 패키징 기술도 개발 중이다. 패키징 기술력이 높으면 같은 칩으로도 더 작고 효율적인 패키지를 꾸릴 수 있다.

하반기 실적도 장밋빛

연말까지 삼성전자의 실적 전망은 장밋빛이다. 하반기는 메모리 반도체의 전통적인 성수기다. 폴더블폰 신모델 출시와 삼성디스플레이의 퀀텀닷(QD) 패널 양산도 예고돼 있다. 파운드리 부문에서도 평택 S5 라인의 공급을 확대하고, 5㎚ 2세대와 4㎚ 1세대 양산에 들어가 TSMC를 추격할 발판을 마련한다는 방침이다. 이를 통해 파운드리에서 연간 기준 작년 대비 20% 이상의 매출이 증가할 것으로 관측했다.걱정이 없는 것은 아니다. 삼성전자의 미래 투자를 결정할 이재용 삼성전자 부회장의 부재가 가장 큰 약점으로 거론된다. 이 부회장은 내달 8일 광복절 가석방 심사 대상에 포함된 것으로 전해졌다. 가석방 받으면 구속을 면할 수 있지만 경영 복귀는 쉽지 않다. 올해 초부터 주요 경제단체가 가석방이 아니라 사면을 요구한 배경이다. 시장에서는 총수 리스크가 완전히 해소돼야 삼성전자 주가가 제자리를 찾을 것으로 보고 있다. 이 회사 주가는 단기 고점이던 지난 5월보다 5% 넘게 떨어져 7만원대를 맴돌고 있다.

이수빈/서민준 기자 lsb@hankyung.com