“대웅제약, 2분기 깜짝 실적…하반기 호실적 지속 전망”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30일 증권가에서는 대웅제약의 호실적 및 수익성 개선이 하반기에도 이어질 것으로 내다봤다.

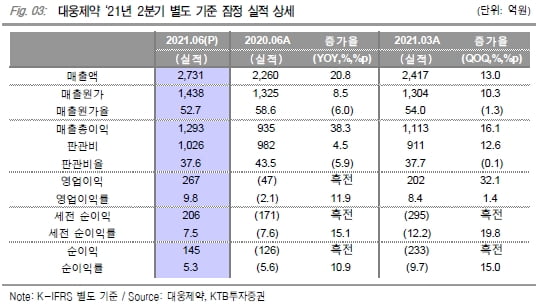

대웅제약은 2분기 별도 재무제표 기준 매출 2731억원과 영업이익 267억원을 기록했다. 전년 동기 대비 매출은 21% 늘었고 영업이익은 흑자전환했다.

영업이익은 컨센서스 161억원보다 높은 깜짝실적(어닝 서프라이즈)이다. 지난달 ‘펙수프라잔’의 뉴로가스트릭 기술이전 계약금 41억원과 계열사 아피셀테라퓨틱스로 줄기세포 플랫폼을 기술이전하며 받은 70억원이 2분기에 인식됐다.

연구개발비는 전년 동기 대비 7억원 증가한 303억원을 기록했다. 코로나19 치료제 카모스타트 임상 2상 비용이 반영됐다. 다만 카모스타트 임상 2상에서 주평가지표 도출에 실패해, 하반기에는 개발 비용이 감소하며 수익성 개선에도 긍정적인 요소로 작용할 것으로 전망했다.

허혜민 키움증권 연구원은 “최근 대웅제약은 코로나19치료제로 인해 주가 변동성이 심화됐다”며 “임상 실패가 순수 기업 가치 평가에 오히려 긍정적으로 작용할 것”이라고 말했다.

2분기 나보타의 해외 매출은 142억원을 기록했다. 북미 협력사인 에볼루스를 통한 매출은 121억원이다. 미국과 캐나다에 각각 92억원과 29억원 매출을 기록했다.

이달미 SK증권 연구원은 “미국 국제무역위원회(ITC) 소송이 마무리된 이후 수출이 정상되고 있다”며 “하반기에도 미국 수출은 분기별로 최소 90억원 이상이 가능할 것”이라고 말했다.

개발 중인 신약후보물질(파이프라인)들에 대한 하반기 성과도 기대했다. 대웅제약은 위식도역류질환치료제인 펙수프라잔의 연내 허가를 기대하고 있다. HL036은 하반기에 미국 3-2상을 개시할 예정이다.

이혜린 KTB증권 연구원은 “파이프라인의 가치를 고려하면 동종(피어) 기업 대비 저평가됐다”며 "충분히 매력적인 주가 수준으로 판단된다"고 말했다.

박인혁 기자

-

1

“유한양행, 2분기 실적 예상치↑…하반기 연구개발 모멘텀 기대”

유한양행이 올 2분기 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 30일 증권가에서는 작년 2분기에 포함됐던 레이저티닙의 단계별기술료(마일스톤)가 반영되지 않았음에도, 주요 제품의 지속적인 성장이...

-

2

“한미약품, 2분기 영업익 예상치↓…연구개발 모멘텀 회복 기대”

한미약품이 올 2분기 실적을 발표했다. 30일 증권가에서는 자체 개발 제품의 안정적인 처방 매출과 중국 현지법인의 성장에도 불구하고, 판관비 증가에 따라 시장 예상치(컨센서스)를 밑도는 영업이익을 냈다고 분석했다.&...

-

3

HK이노엔이 일반청약 첫날인 29일 3조원 이상을 개인투자자들로부터 끌어모았다. 기관투자가들이 600조원이 넘는 주문을 쏟아낸 수요예측의 흥행 분위기를 이어갔다는 평가다.투자은행(IB)업계에 따르면 이날 HK이노엔의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)