"올해가 피크아웃" vs "체질 강해져 호황 지속"…하반기 실적전망은 엇갈려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"정유·유화 등 공급 늘어나며

3분기부터 실적 다소 둔화 예상"

"배터리 등 '규모의 경제' 효과

보복소비 덕에 수요 늘것" 반론도

1일 경제계에 따르면 기업들의 실적 상승세는 최소한 올 3분기까지 이어질 것으로 보인다. 이때 고점을 찍은 후 4분기부터는 실적이 둔화할 수 있다는 전망도 제기된다. 최근 2분기 실적을 발표한 현대오일뱅크, 에쓰오일 등 정유업계는 비정유 부문인 윤활기유 등이 ‘구원투수’ 역할을 했다. 다만 윤활기유 마진은 올 3분기부터 정유사들의 공급 확대 등으로 다소 내려갈 것이란 분석이다. 정유사들의 핵심 수익성 지표인 정제마진 회복도 ‘물음표’다. 코로나19 델타 변이 바이러스 등으로 항공유 수요가 여전히 미진한 상황에서 정제마진이 연내 회복되기 어렵다는 관측이 많다.

석유화학업계에서도 ‘좋은 시절은 상반기까지’라는 얘기가 나온다. 올 하반기에 중국을 중심으로 석유화학제품 공급 규모가 확대되면 실적 호조세가 한풀 꺾일 수 있다는 우려가 나온다. 전유진 하이투자증권 연구원은 “3분기부터 아시아 내 신규 물량 공급이 추가되면 국내 석유화학 업체들에 타격을 미칠 수밖에 없다”고 지적했다. 코로나19로 위축됐던 소비심리가 지난해 하반기부터 빠르게 회복돼 ‘기저효과’도 점차 옅어질 것이란 전망이 나온다.

반면 아직 피크아웃을 논하기엔 이르다는 분석도 나온다. 국내 1조 클럽 기업들은 대부분 자동차, 전자, 조선 등 시장과 맞닿아 있는 전방산업에 포진돼 있을 뿐 아니라 글로벌 경쟁에서도 살아남을 수 있는 ‘톱 티어’ 기술력을 확보해 체질이 좋다는 평가를 받는다. 전기차 배터리 분야에서는 대규모 투자를 통한 ‘규모의 경제’ 효과를 내고 있고, 글로벌 제휴로 탄탄한 기반을 갖춘 것이 대표적이다. 지난해 코로나19가 확산된 이후 ‘뉴노멀’로 떠오른 비대면 등 디지털 전환에서도 국내 기업들이 앞서 있다는 분석이 나온다.

코로나19 펜트업(보복) 소비가 이어지면서 가전과 대형 TV, 자동차 수요 역시 여전하다. 반도체산업도 3분기에 ‘슈퍼사이클’ 궤도 초입에 올랐을 뿐이라는 분석도 나온다. 업계 관계자는 “변이 바이러스가 계속해서 나오면서 길어진 실내생활에 따른 가전 수요가 여전히 증가하고 있다”며 “가전제품과 기업용 서버 등에 들어가는 반도체 수요도 덩달아 늘고 있다”고 말했다.

남정민 기자 peux@hankyung.com

-

1

'슈퍼사이클' 탄 제조업…선제투자·新사업·구조조정 '3박자' 통했다

지난해 초 세계를 강타한 코로나19는 글로벌 경제를 ‘뇌사 상태’에 빠뜨렸다. 한국도 예외는 아니었다. 지난해 한국은 실질 국내총생산(GDP) 증가율이 -1%로, 외환위기 때인 1998년 이후 ...

-

2

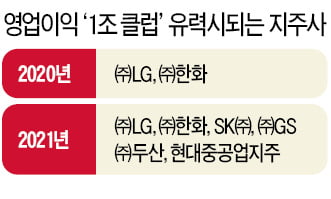

제조업 '효자' 덕에 웃는 지주사들…SK·GS·두산·현대重도 '1조 클럽'

SK와 GS, 두산, 현대중공업 등 주요 그룹의 지주사들이 올해 영업이익 ‘1조 클럽’에 대거 진입할 전망이다. 제조업 자회사의 실적 개선과 함께 자체 사업 및 투자에서 성과를 내면서 그룹 컨트...

-

3

2개월여간 하락세를 보였던 철강주가 다시 고개를 들었다. 철강주 가격을 눌러왔던 ‘2분기 실적 피크아웃(고점 통과)’ 우려가 조금씩 수그러들고 있다. 상반기에 이어 하반기에도 실적 상승이 이어질...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)