할머니가 보내준 생활비로 주식 투자…증여세 내야할 수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부모 부양능력 있는데

조부모가 손주에게

교육비 주면 세금 내야

부모 대신 조부모가 생활비 주면 ‘증여’

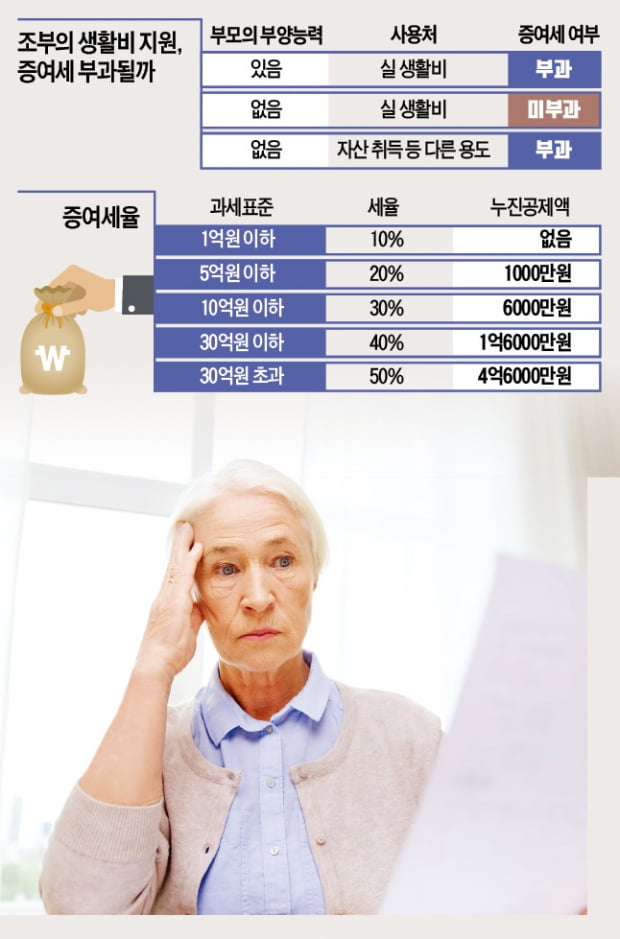

한국경제신문사가 지난 6월 발간한 《김앤장 변호사들이 풀어 쓴 궁금한 상속·증여》에서는 친족 간의 다양한 증여 형태에 따른 증여세 부과 여부를 상세히 설명하고 있다.생활비를 보내주는 것은 대체로 증여세 과세 대상이 아니다. 사회통념상 인정되는 금액 선에서 생활비나 교육비를 자녀에게 보내준다면 대부분 비과세로 인정받을 수 있다. 여기에는 몇 가지 조건이 있다. 우선 생활비나 교육비를 지급한 사람이 지급받은 사람에 대해 민법상 부양 의무를 부담하는 경우여야 한다. 직계혈족 사이에는 함께 살고 있지 않더라도 부양 의무가 인정된다. 해외에서 공부하며 정기적인 수입이 없는 아들 가족에게 부모가 보내준 돈이 생활비로 인정돼 증여세가 비과세된 경우도 있다.

하지만 할아버지가 손자의 생활비를 보내주는 경우라면 구체적인 상황을 따져봐야한다. 우선 부모의 경제 상태가 중요하다. 만약 부모가 소득이 충분해 부양 능력이 있는 것으로 판단되면 할아버지는 손자에 대해 부양 의무가 없으므로 할아버지가 보낸 교육비에는 증여세가 과세될 수 있다. 부모가 없거나, 파산상태에 처하는 등 부양 능력이 없는 것으로 판단되면 할아버지가 손자에게 보낸 돈은 부양 의무에 의한 생활비로 간주돼 증여세 과세 대상이 될 수 없다고 여겨진다.

할아버지의 생활비 송금이 증여에 해당한다고 판단돼도 10년간 누적 금액 5000만원까지는 과세되지 않는다. 하지만 그 이상의 금액을 손자에게 송금했다면 세율이 할증돼 애초 증여세액의 30~40%를 더 내야 한다. 통상 조부모에서 부모로, 부모에서 자녀로 두 차례에 걸쳐 이뤄졌을 증여를 조부모가 자녀에게 한번에 하는 것으로 판단되기 때문이다.

축의금으로 집 샀다가 낭패

부양의무자가 보내준 돈이라도 세무조사 등에서 비과세로 인정받으려면 이 금액이 실제로 생활비나 교육비로 사용돼야 한다. 이 때문에 보내준 돈을 생활비나 교육비로 사용했다는 사실을 입증할 수 있도록 각종 영수증 등을 확보해놓는 것이 좋다.만약 생활비로 보낸 돈 중 상당 금액이 남아 이를 주식, 토지 등 투자자산 매입에 사용했다면 생활비로 인정받지 못한다. 이에 따라 해당 금액에는 증여세가 부과될 수 있다.

결혼 축의금도 비슷하다. 사회통념상 적정 금액의 축의금은 증여세가 부과되지 않는다. 하지만 들어온 축의금을 모두 자녀에게 넘겨줬다면 문제가 달라진다. 결혼 당사자인 자녀의 손님이 낸 금액으로 명확히 판단되지 않는 축의금은 혼주인 부모에게 귀속되는 것으로 여겨지기 때문이다. 이를 부모가 자녀에게 모두 주면 부모에게 귀속된 축의금을 증여한 것으로 볼 여지가 생긴다.

축의금에 대한 증여세는 대부분 주택을 구입할 때 자금 출처를 소명하는 과정에서 부과되는 경우가 많다. 주택 구매 대금을 축의금으로 조달했다고 신고할 경우 이 금액이 본인에게 귀속된 축의금인지, 부모에게 받은 것인지 등을 과세관청이 꼼꼼히 따져보기 때문이다.

강진규 기자 josep@hankyung.com

-

1

P2P 투자의 진화…年 수익률 7% '결혼비용' 채권 어때요

지난 5일 오후 1시 개인 간 거래(P2P)금융사인 렌딧에 ‘결혼비용’이란 이름으로 수익률 연 7%짜리 투자 상품이 등장했다. 이미 은행권 대출을 갖고 있던 A씨가 결혼을 앞두고 예식장 등 비용...

-

2

자녀가 부모 빚 상속 포기해도…생명보험금은 받을 수 있다

각종 보험상품이 일반화되면서 한 사람이 여러 종류의 보험에 가입한 사례를 주변에서 쉽게 찾아볼 수 있다. 한국보험협회에 따르면 생명보험 가입률은 전체 가구 기준 90%, 연금보험 가입률은 전체 인구 기준 20% 안팎...

-

3

온라인연계투자금융업(온투업)법의 유예 기간이 끝나는 이달 26일까지 금융당국에 등록하지 못한 개인 간 거래(P2P)금융사는 기존 방식으로의 영업은 중단할 수밖에 없다. 운영 중인 P2P금융사는 총 80여 곳, 등록 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)