업무용 車 비용명세서 안 내면 내년부터 1% 가산세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이는 승용차를 업무용으로 사용하는 경우에만 해당한다. 세법에서는 법인 임직원과 개인사업자가 업무에 사용하지 않은 차량의 취득·유지에 지출한 비용은 비용으로 인정하지 않으며, 따라서 절세 효과도 사라진다.

세법에서는 법인사업자와 복식부기의무자인 개인사업자(업무 전용 자동차보험에 가입한 경우)의 업무용 승용차 관련 비용은 운행기록부상 업무용 사용 거리가 차지하는 비율만큼을 비용으로 인정한다. 가령 유류비로 1년에 100만원을 지출했고, 업무용 사용 거리의 비율이 50%라면 50만원을 비용으로 인정한다는 뜻이다. 감가상각비 등은 연간 비용한도(800만원) 안에서 공제하며, 초과분은 이월해서 공제한다. 운행기록부를 작성하지 않더라도 연간 1500만원 한도로 비용이 인정된다. 기록부 작성 부담을 덜어주기 위해서다.

사업자가 전용 보험에 가입하지 않았거나, 사적으로 사용했다는 것이 확인되면 그 금액은 비용으로 인정되지 않는다. 사업자가 업무용 승용차 관련 비용명세서에서 업무 사용 비율을 100%로 기재해 신고했지만, 해당 차량의 운행기록부와 출장관리부, 유지관리비 등 지출 내역을 분석한 결과 업무 사용 비율은 그보다 낮게 나타나 과세당국이 차이 나는 부분만큼을 비용으로 인정하지 않고 사용자에게 소득세 처분을 한 경우가 있었다.

-

1

주식 투자 난도가 점차 높아지고 있다. 미국 증시는 연일 사상 최고치 기록을 갈아치우고 있지만 테이퍼링(자산 매입 축소) 우려가 여전하다. ‘규제 리스크’에 중국과 홍콩 증시가 불안감에 휩싸이면...

-

2

전기차 질주로 리튬 수요 폭증…세계 1위 美 앨버말 주목해야

세계적으로 전기차 시장이 급격한 성장을 이룰 것이라는 데에는 의심의 여지가 없다. 최근 유럽과 중국이 각각 2035년부터 내연기관차 판매를 금지하겠다고 발표함에 따라 전기차 시장의 성장 가능성은 한층 높아졌다. 이에...

-

3

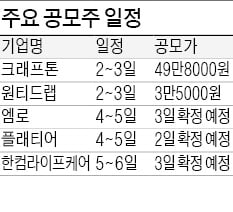

크래프톤 이어 원티드랩·한컴라이프케어…'IPO 슈퍼위크'

이번주는 ‘대어’급 공모주인 크래프톤이 유가증권시장 입성을 위한 일반청약을 진행한다. 원티드랩 엠로 플래티어 한컴라이프케어 등도 공모주 청약을 받는다.크래프톤은 2~3일 공모주 청약을 진행한다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)