“덴티움, 중국·러시아 수출 성장세 이어질 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

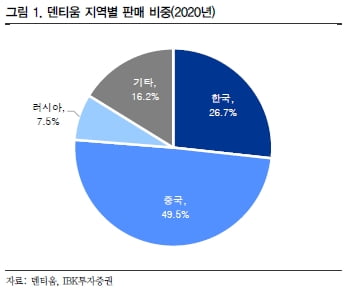

덴티움은 수출 중심의 임플란트 및 치과용 의료기기 전문 기업이다. 선진국이 아닌 성장 잠재력이 높은 중국과 러시아 등 신흥국 진출에 집중했다. 작년 지역별 매출 비중은 중국 49.5%, 한국 26.7%, 러시아 7.5%, 기타 16.2%다. 현재 한국과 중국에서 각각 시장점유율 2위를 기록하고 있다.

작년 덴티움은 2297억원의 매출을 기록했다. 코로나19 확산의 영향으로 전년 대비 9% 줄었다. 하지만 중국 및 국내 매출은 각각 11%와 2% 늘었다. 중국은 지난해 2분기부터 코로나19의 영향권에서 벗어나기 시작했다.

올 1분기 매출은 538억원으로 전년 동기 대비 31.9% 늘었다. 중국과 러시아 매출이 각각 전년 대비 219%와 200% 증가했기 때문이다.

2분기 매출은 667억원으로 전년 동기 대비 29.6% 늘 것으로 추정했다.

이민희 연구원은 “중국과 러시아 주요 지역은 예상대로 실적이 늘었지만, 인도 동남아시아 등 기타 지역은 변이 바이러스로 인해 회복이 지연됐다”며 “핵심 지역 성장세는 지속되며 올해 매출은 전년 대비 21.12% 늘어난 2783억원으로 예상한다”고 말했다.

수익성도 개선될 것으로 전망했다. 2019년과 지난해 영업이익률은 각각 17.7%와 17.2%로 2년 연속 축소됐다. 2019년 완공된 광교 통합 신사옥 투자로 인한 고정비가 영향을 줬다.

2021년은 판매관리비를 엄격하게 통제하고, 고정비 부담을 완화하며 21.6%의 영업이익률을 기록할 것으로 예상했다.

박인혁 기자

-

1

진승현 랩지노믹스 대표 "15분 내 감염 여부 알 수 있는 키트 만들 것"

“결과를 더 빠르고, 더 편하게 받는 것만으로는 경쟁력 확보가 어렵습니다. 검사 결과를 더 쉽게 관리할 수 있어야 진단업계를 주도할 수 있습니다.”진승현 랩지노믹스 대표(사진)는 2일 한국경제신...

-

2

이오플로우-유엑스엔 손잡고 웨어러블 인공췌장 기기 개발

의료기기 기업인 이오플로우는 연속혈당측정기 개발사인 유엑스엔과 손잡고 웨어러블 인공췌장 의료기기 개발에 나선다고 2일 밝혔다. 이오플로우는 이를 위해 유엑스엔의 3자 배정 유상증자에 40억여원 규모로 참여한다. 유엑...

-

3

피플바이오, KMI한국의학연구소와 알츠하이머 조기검진 제공

피플바이오는 KMI한국의학연구소와 함께 전국 7개 검진센터에서 알츠하이머병 조기검진 서비스를 제공한다고 2일 밝혔다. 내달 초에 정식 출시할 예정이다. 피플바이오의 알츠하이머병 검사제품은 미량의 혈액으로 체...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)