5대 금융지주 역대급 실적 뒤엔…'충당금 착시효과' 있었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'빅5' 상반기 순이익 9.3조

작년보다 2.9조 급증했지만

'덜 쌓은' 충당금 1.1조 달해

순이익 증가분의 40% 차지

만기 연장된 '코로나 대출'도

정상 채권으로 분류한 영향

"하반기엔 리스크 관리 필요"

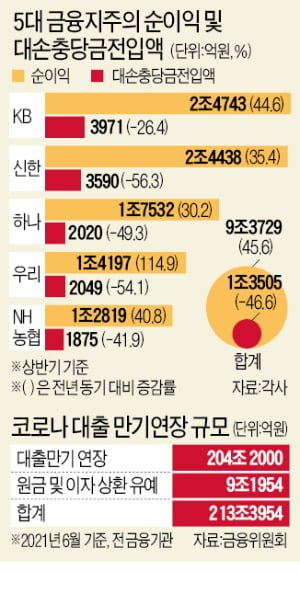

충당금 덜 쌓은 덕에 낸 역대급 실적

이는 기본적으로 정상 채권이 전년보다 크게 늘었기 때문이다. 금융당국은 은행업감독규정에서 각 은행이 대손충당금 적립 기준을 마련하고 대출채권을 ‘정상, 요주의, 고정, 회수의문, 추정손실’ 등 5단계로 분류한 뒤 유형별로 충당금을 적립하도록 하고 있다. 예를 들어 ‘추정손실’은 대출액의 100%를 충당금으로 쌓아야 하고, ‘회수의문’은 50% 이상, ‘고정’은 20% 이상을 적립해야 한다.

KB금융의 ‘요주의’ 이하 여신비율은 지난 6월 현재 1.00%로 2016년 이후 가장 낮았다. 신한금융의 총여신도 전년 동기(329조2430억원)보다 8.6% 증가한 357조6340억원으로 불었지만 ‘고정’ 이하 여신비율은 0.52%로 전년 동기(0.56%)보다 오히려 0.04%포인트 줄었다.

여기에다 지난해 코로나19 충격에 대비해 충당금을 많이 쌓아뒀던 게 올해 여유분으로 작용했다. 현행 국제회계기준(IFRS9)에 따르면 은행들이 충당금을 적립할 때 현재 나타난 부실 이외에도 향후 예상되는 손실까지 선반영할 수 있도록 하고 있다.

금융당국 관계자는 “작년에는 코로나19로 글로벌 경제가 커다란 타격을 입을 것으로 보고 은행들에 대해 예상손실을 보수적으로 추정해 충당금을 많이 쌓도록 지도했다”면서 “그런데 올 들어 실제 뚜껑을 열고 보니 생각보다 경기가 급반등한데다 주요 수출기업 실적이 오히려 더 좋아지면서 충당금을 추가로 쌓을 유인이 많이 줄어든 게 사실”이라고 설명했다.

“델타 변이 감안해 리스크 관리 강화를”

정부가 지난해부터 1년반 동안 시행 중인 ‘코로나 대출’ 원리금 상환유예 조치도 금융지주의 역대급 실적을 견인한 요인으로 꼽힌다. 지난해 3월 말 정부가 발표한 가이드라인에 따르면 직·간접적 피해를 본 중소기업·소상공인으로서 과거 원리금 연체, 자본잠식, 폐업 등 부실이 없는 경우 모든 금융권 대출에 대해 원금 상환 만기 연장 및 이자 납입 등을 유예할 수 있도록 했다. 당초 6개월간 한시적으로 시행됐지만 두 차례나 연장돼 오는 9월 말 만료를 앞두고 있다. 6월 말 현재 금융권이 대출금 만기를 연장해주고 이자상환을 유예해준 대출 금액만 총 213조원에 달한다.금융권 관계자는 “주요 수출 대기업과 정보기술(IT) 기업 등을 제외하면 여전히 원리금 상환유예 조치에 기대 하루하루 연명하는 중소기업 및 영세 자영업자가 적지 않다”면서 “이들에 대한 대출금이 은행 장부상으로는 정상 채권으로 분류돼 있어 9월 종료 땐 그동안 잠재돼 있던 부실이 수면 위로 드러날 수밖에 없을 것”이라고 우려했다.

금융감독원 관계자도 “하반기 들어 코로나 델타 변이가 다시 창궐하는 등 실물 경기 위축으로 이어질 위험에도 대비할 필요가 있다”며 “은행들이 상반기 역대급 실적에 도취되기보다 리스크 관리를 좀 더 강화해야 할 것”이라고 주문했다.

이호기/김대훈 기자 hglee@hankyung.com

-

1

KB국민은행, 제4회 「청소년의 멘토 KB!」 소프트웨어 경진대회 개최

KB국민은행(은행장 허인)은 디지털 시대에 맞는 창의적인 인재 발굴을 위해 제4회 「청소년의 멘토 KB!」 소프트웨어 경진대회를 개최한다고 밝혔다.2018년부터 시작된 ‘KB국민은행 소프트웨어 경진대회&r...

-

2

KB국민은행, The Asian Banker 선정 『한국 최우수 수탁은행』 7년 연속 수상

KB국민은행(은행장 허인)은 지난 3일 아시안뱅커가 주관한 ‘The Asian Banker Financial Market Awards 2021'에서 『한국 최우수 수탁은행』에 7년 연속으로 선정됐다고 밝혔...

-

3

[단독] 외래진료 받았다고 실손 가입 불가?…과도한 조건 사라진다

한화생명·교보생명·삼성생명·삼성화재 4개 보험사가 단순 외래진료 이력 등을 이유로 가입을 거부하는 실손의료보험(실손보험) 인수지침을 없애기로 했다. 금융감독원이 실손보험 가입 문...

![[단독] 외래진료 받았다고 실손 가입 불가?…과도한 조건 사라진다](https://img.hankyung.com/photo/202108/01.27130169.3.jpg)