퇴직연금에 디폴트옵션 '초읽기'…수익률 끌어올릴 '구원투수' 되나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(8·끝) 디폴트옵션 '오해와 진실'

예금에 잠자고 있는 퇴직연금

사업자가 대신 운용하는 제도

"원금 까먹을 수도" 반대 목소리도

3차례 걸쳐 가입 의사 물어야

개인 투자성향 맞는 상품 편입

그러나 최근 5년간 퇴직연금 수익률은 1%대에 불과하다. 예금에서 잠자고 있는 퇴직연금을 안전한 펀드 등으로 옮겨 수익률을 높이자는 게 디폴트옵션 도입 취지다.

(1) 원리금은 무조건 보장돼야 한다?

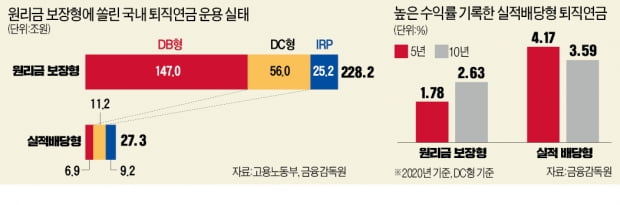

개인이 직접 투자를 하는 DC형의 지난 5년간 연평균 수익률은 1.64%다. 실제 운용은 하지 않기 때문이다. DC형 적립금의 83.3%가 예금 등 원리금 보장형 상품에 편입돼 있다. 물가 상승률과 각종 수수료를 제하면 실제 수익률은 0%대다. ‘노후 소득 보장’이라는 퇴직연금의 취지는 퇴색하고 있는 것이다. 한국 노인 빈곤율은 43.8%로, OECD 평균(14.8%)을 크게 웃돌고 있다. 예금에서 잠자고 있는 퇴직연금을 상대적으로 안전한 각종 펀드에 투자해 수익률을 높이자는 것이 디폴트옵션 제도 도입의 취지다. 증시 상황에 따라 마이너스 수익률이 나는 해도 있겠지만 장기로 보면 국내 유가증권시장, 미국 나스닥·S&P500은 뚜렷한 우상향 그래프를 그려왔다. OECD 국가 중 아직 디폴트옵션을 도입하지 않은 국가는 한국을 비롯해 에스토니아, 체코, 슬로바키아공화국 등 4개국뿐이다.(2) 원리금 보장 상품은 가입 못 한다?

할 수 있다. 현재 국회에 계류돼 있는 3개의 디폴트옵션 관련 법안(윤창현·김병욱·안호양 의원)은 모두 디폴트옵션을 ‘의무’가 아니라 ‘옵션’으로 표시했다. 디폴트옵션이 도입되더라도 ‘원리금 손실은 못 참는다’는 투자자는 원리금 보장 상품을 선택할 수 있다.(3) 본인도 모르게 디폴트옵션에 가입?

그렇지 않다. 디폴트 옵션 제도는 별다른 운용 지시를 하지 않아도 금융회사가 가입자 투자 성향에 맞춰 운용하는 제도다. 호주 등에선 별다른 동의 절차 없이 자동으로 가입된다. 그러나 한국에선 총 세 번에 걸쳐 가입자의 의사를 묻는다. 기존 상품의 만기일이 다가오면 금융회사가 가입자에게 이를 사전에 통보하고, 만기 후 4주가 지나도 운용 지시가 없으면 가입자에게 디폴트 옵션 적용을 알린다. 그 이후에도 2주간 가입자의 운용 지시가 없으면 가입자가 사전에 결정한 적격연금 상품에 편입된다. 디폴트옵션 관련 법안이 통과되면 연금 운용사들은 가입자에게 투자 성향에 맞는 연금 상품을 고를 수 있도록 일괄적으로 조치를 취할 예정이다.(4) 공모펀드 수익률은 예금과 차이 없다?

(5) 변동성 큰 韓 증시에 투자하는 건 곤란?

연금으로 투자할 수 있는 TDF나 혼합형 펀드는 글로벌 분산투자 상품이다. 한국 증시 비중은 2~3%에 불과하다. 국내뿐 아니라 전 세계 TDF는 국가별 시가총액 비중대로 투자 비율을 맞춘다. 해외 분산투자로 변동성을 줄일 수 있다.심성미 기자 smshim@hankyung.com

-

1

디폴트옵션에 원리금 보장상품 허용했더니…日 퇴직연금 수익률 마이너스로

최근 디폴트옵션 도입을 둘러싼 논쟁의 핵심은 원리금 보장형 상품 편입 여부다. 은행과 보험회사는 “퇴직연금 손실은 있을 수 없다”며 디폴트옵션에 원리금 보장상품을 포함해야 한다고 주장해왔다. 반...

-

2

연금계좌는 세액공제용?…장기 절세투자 계좌로 굴리면 더 짭짤!

연금저축과 개인형 퇴직연금(IRP)을 통틀어 ‘연금계좌’라고 한다. 아마도 연금하면 가장 먼저 떠오르는 상품이 연금계좌일 것이다. 눈에 보이는 세제 혜택이 크기 때문이다. 연금저축은 납입금액 중...

-

3

“내가 죽으면 재산의 10%는 미국 국채에, 90%는 뱅가드의 S&P500 상장지수펀드(ETF)에 투자해달라고 아내에게 말했다.”‘오마하의 현인’ 워런 버핏 벅셔해서웨이 회...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)