현대차·이베스트·유진 등은 '하향'

"배터리 성장성 가장 높은데

미래 가치 평가땐 할인율 커져"

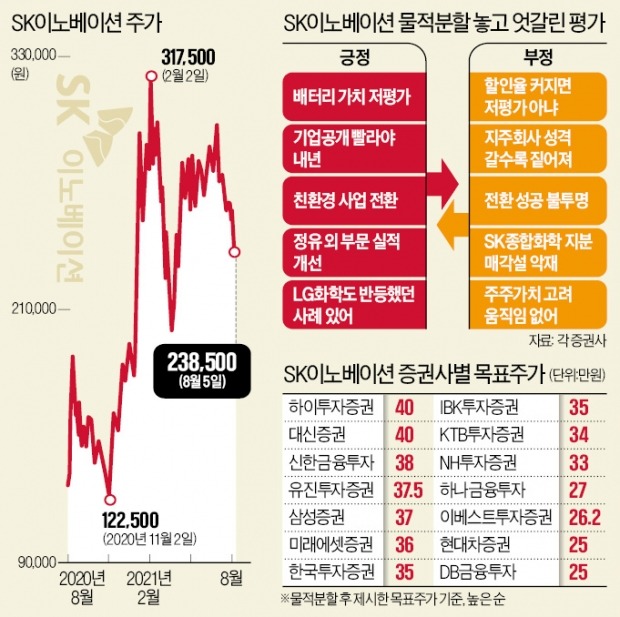

배터리 사업 부문의 물적분할 기일을 발표한 SK이노베이션 주가가 발표 후 이틀 연속 하락세다. 물적분할로 기업 가치가 훼손될 것을 우려한 투자자들이 SK이노베이션을 집중 매도하고 있기 때문이다.

증권업계에서는 SK이노베이션의 이번 분할을 놓고 평가가 정반대로 엇갈리고 있다. 배터리 사업 가치가 저평가됐다는 주장과 그렇지 않다는 반론이 팽팽히 맞서는 모양새다.

엇갈리는 평가

5일 SK이노베이션 주가는 2.05% 떨어진 23만8500원에 거래를 마쳤다. 23만원대까지 주가가 빠진 건 올 4월 9일 이후 처음이다. SK이노베이션은 전날 10월 1일자로 배터리 사업 부문을 가칭 ‘SK배터리’로 물적분할한다고 공시한 후 3.75% 떨어진 24만3500원에 거래를 마쳤다. 지난달 1일 물적분할 가능성을 언급한 뒤 이날까지 주가 하락폭은 19.28%다.

물적분할 발표 후 총 19개 증권사가 관련 리포트를 내놨다. 미래에셋증권은 유일하게 목표주가를 20% 올린 36만원으로 제시했다. 5개 증권사는 목표주가를 내렸다. 나머지 증권사는 그대로다. 하나금융투자와 이베스트투자증권은 투자의견도 하향 조정했다.

가장 높은 목표주가를 제시한 곳은 대신·신영·하이투자증권 등 세 곳으로 모두 40만원을 제시했다. 현대차증권과 DB금융투자는 25만원으로 가장 낮은 목표주가를 내놨다.

평가도 정반대다. 논쟁의 중심은 배터리 사업 가치가 주가에 제대로 반영됐는지 여부다. 물적분할을 하면 SK이노베이션이 SK배터리 지분을 갖는 지주사 역할을 한다. SK배터리의 기업 가치는 얼마인지, 그 기업 가치에 얼마큼의 할인율을 적용해 SK이노베이션의 지분 가치로 인정할지 여부가 중요하다. 이 두 가지 변수를 보는 시각이 증권사마다 다르다.

전유진 하이투자증권 연구원은 “적어도 1년 뒤에나 있을 지분 희석을 걱정하기에는 당장의 배터리 실적 개선세가 너무 고무적”이라며 “현 주가는 배터리 부문 가치를 전혀 반영하고 있지 않은 수준”이라고 설명했다. 반론도 있다. 강동진 현대차증권 연구원은 “배터리 사업 할인율을 기존 30%에서 50%로 높이면 현 주가는 배터리 사업 가치를 충분히 반영하고 있다”고 지적했다.

‘저평가’ 계산법 보니

저평가 여부를 놓고 의견이 갈리는 이유는 증권사마다 계산법이 제각각이기 때문이다. 예를 들어 IBK투자증권은 2022년 배터리 부문 실적을 기준으로 지주사할인 30%를 적용해 배터리 부문 지분 가치가 18조3070억원이라고 산정했다. 이를 적용한 목표주가는 35만원이다. KTB투자증권은 경쟁사들의 밸류에이션(실적 대비 주가 수준)과 비교하되, 40%의 지주사 할인율을 적용했다. 그렇게 나온 배터리 지분 가치는 11조4170억원, 목표주가는 34만원이다.

물적분할에 대해 부정적인 의견을 내놨던 하나금융투자는 2023년 생산능력 기준 배터리 지분율과 지분 가치에 각각 40% 할인율을 적용해 14조9380억원을 배터리 지분 가치로 제시했다. 목표주가는 27만원이다.

증권사마다 배터리 지분 가치를 몇 년도 실적 전망치를 기준으로 계산할지, 할인율은 얼마를 적용할지 셈법이 천차만별이다. 변치 않는 숫자도 있다. 1000GWh, 약 130조원에 달하는 SK배터리의 수주 잔액이다. 중장기적으로 보면 긍정적인 전망이 나오는 이유다. 내년도 흑자전환 이후 실적 개선세가 안정적으로 이어질 전망이다.

올해 상장을 앞둔 LG에너지솔루션의 기업 가치가 100조원에 달할 수 있다는 전망이 나오는 상황에서 SK배터리 가치가 20조원도 안 되는 건 너무 낮다는 지적이 많다. LG화학 주가가 배터리 지분 가치를 이유로 지난해 9월 물적분할 발표 이후 조정을 거쳐 그동안 30% 넘게 올랐다는 점도 긍정론의 근거다.

일각에서는 SK배터리의 기업공개(IPO) 주관사로 선정되기 위해 증권사들이 긍정적인 리포트를 내놓은 것 아니냐는 의심의 시각도 있다. 하지만 경쟁사인 LG에너지솔루션 상장을 주관해 SK배터리의 상장주관사 자격이 없는 KB증권도 SK이노베이션에 대해 긍정적인 의견을 내놨다.