KTB투자증권 "하이브, 중장기적 성장 유효…목표가 '유지'"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

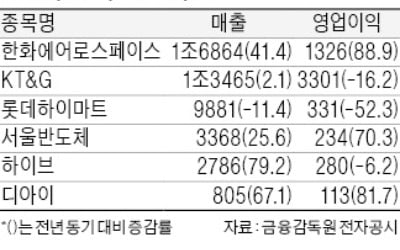

하이브의 2분기 매출은 2786억원으로 작년 동기 대비 79.24% 증가했다. 순이익은 208억원으로 9.87% 늘었다.이타카홀딩스 인수와 관련한 일회성 비용이 약 100억원 가량 발생하면서 영업이익이 감소했다.

아티스트 직접 참여형 매출은 1286억원을 기록하며 전체 매출 비중의 46.2%를, 간접참여형 매출은 1500억원을 기록하며 53.8%를 기록했다. 앨범 매출은 전년 동기 대비 105.4% 증가한 1070억원을 기록했다.

남효지 KTB증권 연구원은 "BTS 일본, 세븐틴 미니, TXT 정규 앨범이 반영된 수치"라며 "3분기에는 BTS 싱글, 세븐틴 유닛, TXT 등 앨범 발매와 더불어 BTS의 빌보드 HOT100 1위가 지속되며 음원 매출도 견조할 것으로 예상한다"고 말했다.

KTB증권은 하반기가 관건이라고 봤다. 앞으로 있을 온·오프라인 이벤트 등이 하이브의 실적 개선을 이끌 수 있다는 설명이다.

남 연구원은 "3분기에는 온라인 팬미팅과 맥도날드, 버터 MD 등이 반영되면서 1659억원의 매출이 인식될 전망"이라며 "4분기에도 온·오프라인 콘서트 관련 MD 판매가 클 것으로 기대한다"고 설명했다.

이어 "위버스의 2분기 지표만 봐도 온라인 팬미팅 및 음원 발매 효과로 양호한 실적을 냈다"며 "월간활성이용자수(MAU)는 약 530만명을 기록했고 1인당 월 평균 결제액(ARPPU)도 전 분기 대비 50% 이상 증가했다"고 설명했다. 하반기에는 국내외 유명 아티스트들의 입점이 예상되는 만큼, 실적 개선을 기대해도 좋다는 설명이다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

아이돌그룹 방탄소년단(BTS) 소속사 하이브의 올 2분기 매출이 전년 동기 대비 80%가량 증가한 것으로 나타났다.5일 하이브는 2분기 매출이 2786억원, 영업이익이 280억원이라고 공시했다. 매출은 전년 동기 대...

-

2

하이브, BTS·세븐틴 앨범 판매 호조…2분기 영업익 280억원

하이브(HYBE)는 올해 2분기 매출액과 영업이익이 각각 2786억 원, 280억 원(K-IFRS 연결 기준, 외부 감사인의 검토 완료되기 이전 회사의 가결산 수치)으로 잠정 집계됐다고 5일 밝혔다.전년 동기 대비 ...

-

3

하이브 2분기 영업이익 280억원…작년 동기 대비 6.2%↓

코스피 상장사 하이브는 연결 기준 올해 2분기 영업이익이 280억원으로 지난해 동기보다 6.23% 감소한 것으로 잠정 집계됐다고 5일 공시했다.매출은 2천786억원으로 작년 동기 대비 79.24% 증가했다.순이익은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)