대형 증권사 해외대체투자 순부실위험 '익스포저' 약 3.3조원 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

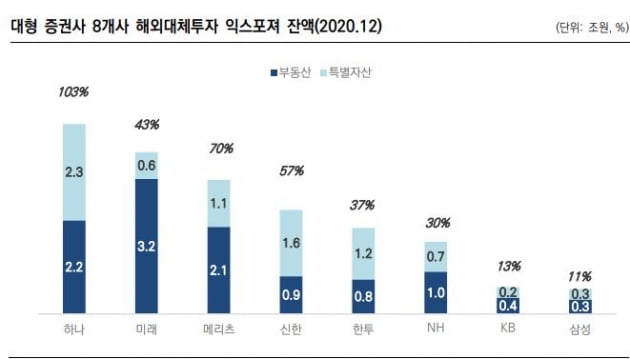

한국신용평가는 5일 대형 증권사들의 해외대체투자 위험 요인을 점검하면서 이같이 설명했다. 지난해 말 기준 국내 8개 대형 증권사의 해외대체투자 익스포저(위험노출액) 규모는 19조원이다. 8개 대형 증권사의 자기자본 합인 43조7000억원의 43.5%에 달하는 규모다.

2017년 말만 해도 3조3000억원이었는데 단기간에 해외대체투자 익스포저가 빠른 속도로 증가했다. 코로나19 여파로 지난해 해외대체투자 관련 부실 인식 규모는 증권사별로 수십억원에서 수천억원에 이른 것으로 파악됐다.

8개 대형 증권사의 합산 부실 인식 규모는 약 8400억원으로 추정됐다. 호텔·관광업 관련 투자자산 손상이 약 5000억원, 항공기 투자자산 손상 규모가 약 900억원이다. 손실을 인식했거나 손실 인식은 하지 않았지만 연체되거나 요주의 이하로 분류한 부실 위험 익스포저 규모는 대형 증권사 합산 약 4조1000억원이다. 손상을 인식한 8400억원을 제외하면 지난해 말 기준 순부실위험 익스포저 규모는 약 3조3000억원인데, 코로나19가 길어지면서 추가적인 손상 가능성도 있다.

다만 한국신용평가는 "투자 규모 대비 해외대체투자 손상 규모가 크지 않은 데다 코로나19 사태가 진정 국면이라 자산가치가 회복될 것"이라고 판단했다. 또 대형 증권사의 이익창출능력과 자본완충능력이 우수하다는 점도 강조했다.

한국신용평가는 "코로나19 상황에서도 필수 경제활동이 이뤄지고 있어 인프라 등 특별자산의 가치가 크게 하락하지 않았다"며 "시장 내 풍부한 유동성에 힘입어 주식·부동산 가격이 전반적으로 상승해 실제 자산가치의 손상은 그리 크지 않았다"고 설명했다. 이어 "유동성으로 인한 자산가격 상승세를 볼 때 단발성 이벤트를 제외하면 올해는 지난해를 웃도는 대대적인 부실 인식 가능성이 제한적일 것"이라고 덧붙였다.

이와 관련 이재우 한국신용평가 수석연구원은 "변동성이 높은 해외대체투자의 본질적인 위험 속성을 볼 때, 향후에도 해외대체투자는 증권사들의 신용도에 중요한 요인"이라며 "해외대체투자 규모를 주기적으로 점검하고 조정 영업용순자본비율과 자기자본 대비 익스포저를 병용해 위험 투자 관련 재무 부담을 측정할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

-

1

포스트 코로나 준비하는 은행들…디지털 금융 승자는 [마켓인사이트]

≪이 기사는 08월04일(14:49) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫코로나19 이후 은행별 실적 차별화가 두드러질 것이란 전망이 나왔다. 유동성과 정책 효과에 가려졌던 잠재...

![포스트 코로나 준비하는 은행들…디지털 금융 승자는 [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27135779.3.jpg)

-

2

중소형 증권사 낄 자리 없다…올해 IPO, 대형 증권사 7곳이 독식

올해 50개에 가까운 기업이 기업공개(IPO) 시장에 나선 가운데 중소형 증권사들이 낄 자리는 없었던 것으로 나타났다. 대부분의 IPO를 대형 증권사들이 독식하고 있어서다.2일 금융투자업계에 따르면 올해 1∼...

-

3

대한항공, 광주은행 ESG채권 1등급…ESG평가 2·3등급은 없네? [마켓인사이트]

≪이 기사는 07월12일(06:08) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫기업들이 ESG(환경·사회·지배구조) '1등급' 채권을 내세워 발...

![대한항공, 광주은행 ESG채권 1등급…ESG평가 2·3등급은 없네? [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26904936.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)