뜨겁게 달아올랐던 기업공개(IPO) 시장 열기가 한풀 꺾였다. ‘따상(시초가가 공모가의 두 배로 형성된 뒤 상한가)’ 종목이 속출했던 지난해와 다른 분위기다. 계기는 청약증거금 80조원이 모였던 SK아이이테크놀로지의 따상 실패다. 하반기 대어로 꼽혔던 크래프톤 청약도 시장의 기대에 못 미쳤다. ‘대어불패’ 공식이 깨지면서 공모주 투자에도 옥석 가리기가 필요하다는 목소리가 나오고 있다. 전문가들은 공모주를 청약하기 전 공모가에 거품이 끼지는 않았는지, 성장 스토리가 탄탄한지를 자세히 들여다봐야 한다고 조언한다.

공모주 수익률 66.7%→48.0%

8일 흥국증권에 따르면 올 들어 IPO에 나선 공모주의 상장 후 3개월 평균 수익률은 48.0%로 나타났다. 여전히 높은 수익률이지만 공모주에 환호하던 지난해 수익률(66.7%)보다 18.7%포인트 낮아진 수치다. 지난해를 기점으로 공모주 수익률이 피크아웃(고점 통과)한 셈이다.

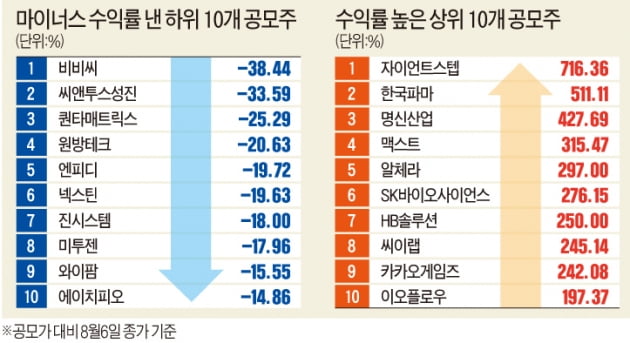

한국경제신문은 지난해부터 올 7월까지 상장한 공모주(스팩 제외)의 공모가 대비 현재 수익률을 조사했다. ‘공모주=로또’ 공식은 빗나갔다. 114개 기업 중 21.9%(24개)는 마이너스 수익률을 기록하고 있는 것으로 나타났다. 비비씨(-38.44%), 씨앤투스성진(-33.59%) 등의 성적이 좋지 못했다.

이들의 공통점은 ‘공모가가 너무 높았다’는 것이다. 이 같은 현상은 올 들어 더 심해지고 있다. 지난해 희망 공모가 밴드 상단을 넘겨 공모가를 확정한 종목은 12.8%였지만 올 들어선 50.0%로 늘어났다. 최종경 흥국증권 연구원은 “IPO 시장이 ‘수익 발생→투자자 밀집→높아지는 공모가→수익률 하락’ 사이클을 반복하고 있다”고 분석했다.

매출 400억원인데…비교 기업은 22조원

높아진 공모가는 주가수익비율(PER)을 산정하는 과정에서도 드러났다. 비비씨는 연 매출 376억원의 미세 칫솔모 개발·생산을 주력으로 하는 업체다. 그러나 PER을 산정할 때 매출 81조원에 달하는 P&G, 미국 치약시장 1위 콜게이트파몰리브(매출 18조원), 킴벌리클라크(22조원) 등 해외 다국적 기업을 유사 기업으로 꼽았다. 적용 PER은 23.8배, 공모가는 3만700원에 책정됐지만 지난 6일 종가는 1만9000원으로 공모가 대비 38.44% 밑돌았다.

5세대(5G) 이동통신 단말기용 부품 제조업체 와이팜(-15.55%)은 무선주파수(RF) 칩을 만드는 코보 등을 비교 기업으로 선정해 PER 49.18배를 적용했다. 코보는 애플이 최대 고객사다. 게임용 키보드 헤드셋 등을 생산하는 앱코(-7.2%)도 비교 기업으로 매출 3조원대 글로벌 그룹 로지텍을 꼽았다.

기업 가치와 공모가의 괴리가 커지는 건 증권사가 공모가 부풀리기에 대한 유혹을 뿌리치기 힘들기 때문이라는 분석이 나온다. 보통 증권사는 공모금액의 0.8%를 기본 수수료로 받고 공모가가 희망 공모가 범위 상단 이상으로 확정되면 0.2~0.3%의 성과 수수료를 받는다.

똘똘한 중형주·성장 스토리의 ‘압승’

수익률이 가장 높은 건 자이언트스텝(716.36%)이었다. 한국파마(511.11%), 명신산업(427.69%), 맥스트(315.47%), 알체라(297%), SK바이오사이언스(276.15%), HB솔루션(250%) 등도 높은 수익률을 기록했다. 청약 전부터 이슈 몰이를 했던 대형주보다 ‘똘똘한 중형주’의 비중이 압도적으로 높았다.

또 다른 공통점은 시장의 프리미엄을 받는 성장 스토리를 지녔다는 것이다. 최근 국내 주식시장에서 가장 뜨거운 테마인 메타버스 관련주가 상위 10곳 중 4곳(자이언트스텝·맥스트·알체라·씨이랩)이나 포함됐다. 수익률 3위를 기록한 명신산업은 전기차 밸류체인 기업이다. 부품 무게를 줄이고 강도는 높이는 ‘핫스탬핑’ 공법을 적용한 부품을 테슬라에 독점 공급하고 있다. 최종경 연구원은 “‘공모주 청약 당첨은 곧 로또’라는 인식을 버리라”며 “인공지능(AI), 메타버스, 플랫폼, 친환경 등 당시 시장에서 프리미엄을 받을 수 있는 업종인지, 재무 상태가 비교적 건전한지 등을 따져 투자해야 한다”고 조언했다.

![살아난 리츠 투심…디앤디플랫폼리츠에 1.6조 몰려 [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27181603.3.jpg)

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)