‘호실적’ 화학株, 정점 우려에 약세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG화학 주가는 엔솔 상장에 지지부진

이날 오전 10시4분 현재 롯데케미칼은 전일 대비 2500원(0.94%) 하락한 26만2500원에, 금호석유는 8500원(4.02%) 빠진 20만3000원에 각각 거래되고 있다.

두 회사 모두 지난 6일 역대급 실적을 발표하고도 약세를 면치 못하고 있다.

롯데케미칼은 2분기 매출 4조3520억원, 영업이익 5940억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 62.3%와 1704.5% 늘었다. 특히 올해 상반기 화학 시황의 슈퍼사이클로 불렸던 지난 2018년 상반기 이후 3년 반만에 반기 영업이익 1조원을 넘어섰다.

하지만 롯데케미칼의 3분기 영업이익은 2분기에 미치지 못할 것으로 전망됐다. 전유진 하이투자증권 연구원은 롯데케미칼의 3분기 영업이익 전망치로 2분기 대비 24% 감소한 4515억원을 제시했다. 그는 “최근 주요 제품 가격 하락세가 주춤해지고는 있으나, 한달 전 고가 원료 투입으로 스프레드(수익성 지표)는 여전히 부진한 모습”이라며 “내구재 중심 소비가 점차 둔화돼 제품 스프레드 반등이 나타나기는 쉽지 않을 것”이라고 말했다.

금호석유 역시 올해 1분기에 세웠던 최대 실적 기록을 또 다시 갈아치웠다. 2분기 매출은 1년 전보다 114.3% 늘어난 2조1991억원을, 영업이익은 527.3% 증가한 7537억원을 각각 기록했다.

이지연 신영증권 연구원은 금호석유에 대해 “3분기 영업이익은 5673억원으로 직전분기 대비 25% 감소할 전망”이라며 “NB라텍스의 수요는 견조하나 최근 원재료인 부타디엔(BD) 가격 상승과 동남아시아 지역의 코로나19 재확산으로 수요가 일시적으로 관망세를 보이며 합성고무 부문 이익이 직전분기 대비 10% 줄어들 것”이라고 예상했다.

LG화학(-0.59%)도 약세를 보이고 있다. 이 회사 역시 2분기 매출 11조4561억원, 영업이익 2조2308억원으로 매출과 영업이익이 모두 분기 기준 사상 최대치를 기록했다고 지난달 29일 장 마감 이후 밝혔다. 실적 발표 이후 이틀 동안은 주가가 3.47% 올랐지만, 이후 상승세가 꺾이며 실적 발표 전 대비 2000원 오르는 데 그치고 있다.

윤재성 하나금융투자 연구원은 LG화학의 3분기 영업이익 전망치로 직전 분기 대비 45% 적은 1조2300억원을 제시했다. LG화학은 2분기 SK이노베이션으로부터 받은 합의금 1조원을 일회성 이익으로 반영해 3분기 영업이익 전망치의 감소폭이 다른 화학기업보다 더 크다.

다만 LG화학의 경우 실적 정점 우려보다는 자회사인 LG에너지솔루션의 상장 이슈가 더 큰 영향을 주는 것으로 분석됐다. 윤 연구원은 “(LG화학 주가는) 단기적으로 LLG에너지솔루션 상장 이전의 주식 수급 불확실성으로 지지부진하다”면서 “하지만 LG에너지솔루션 상장 이후에는 자체적인 재원을 통한 배터리 소재 중심의 성장이 부각될 수 있다”고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

일본 상장사 70%, 올 2분기 실적 개선…車기업 약진

올해 2분기(4~6월) 실적을 내놓은 일본 주요 상장 기업 10곳 가운데 7곳은 지난해 같은 기간과 비교해 실적이 개선됐다. 7일 니혼게이자이신문(닛케이)에 따르면 올 2분기 결산 실적을 공개한 1263개 ...

-

2

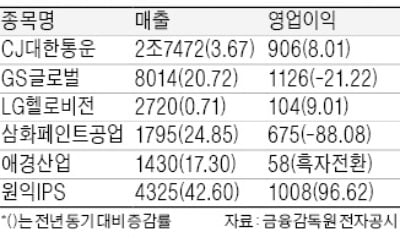

CJ대한통운은 6일 올 2분기 매출 2조7472억원, 영업이익 906억원을 기록했다고 발표했다. 전년 동기 대비 각각 3.7%, 8.0% 증가했다. 회사 측은 “글로벌 사업이 코로나19 영향에서 벗어나고 ...

-

3

'신사업효과' LG유플러스, 2Q 영업익 2684억…전년비 12%↑ [종합]

LG유플러스가 지난 2분기(4~6월) 유무선 가입자 증가와 신사업 성장에 힘입어 전년 동기 대비 개선된 실적을 내놨다.LG유플러스는 연결기준 올 2분기 영업이익이 2684억원으로 전년 동기 대비 12% 증가했다고 6...

!['신사업효과' LG유플러스, 2Q 영업익 2684억…전년비 12%↑ [종합]](https://img.hankyung.com/photo/202108/ZA.23288359.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)