'페이 공습'에 쪼그라든 체크카드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

체크카드로 용돈 관리하던 2030

간편결제 카카오·네이버페이 사용

은행 영업창구 발길 끊기자 '타격'

낮은 수익성에 카드사 외면도 한몫

"잠재적 카드 고객 뺏길라" 우려

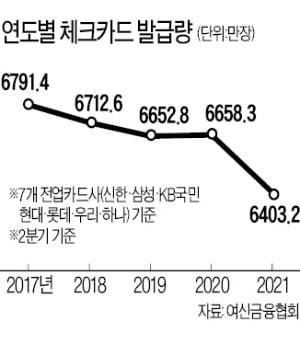

코로나19 직격탄 맞은 체크카드

코로나19 사태로 시중은행의 영업 창구를 찾는 사람이 급감한 것이 체크카드 감소의 가장 큰 원인으로 꼽힌다. 7개 전업 카드사의 체크카드 중 신한·KB국민·우리·하나카드 등 4개 은행계 카드사가 차지하는 비율은 97%에 달한다. 은행에서 월급 통장 등 계좌를 개설하는 고객을 상대로 영업해 체크카드까지 만들도록 하는 사례가 많기 때문이다.

한 카드사 관계자는 “은행 창구 영업을 통해 발급되는 체크카드 비율이 90%에 이른다”고 했다. 삼성·현대·롯데카드 등 비은행계 카드사들은 원래부터 체크카드 영업에 소극적이었다.

하지만 비대면 라이프스타일이 정착되면서 은행 창구를 직접 찾는 고객 비율이 뚝 떨어졌다. 은행들이 디지털 전환 차원에서 오프라인 영업점 자체를 줄이고 있기도 하다. 그러자 덩달아 체크카드 발급이 감소하게 됐다.

한 카드사 관계자는 “중소상공인 중 신용카드 대신 그때그때 번 돈을 체크카드에 넣어 사용하는 사람이 많다”며 “코로나19 사태로 소상공인이 어려워진 것도 체크카드 감소세에 한몫했다”고 설명했다.

카카오·네이버페이에 밀려나

전 연령대를 통틀어 카카오페이와 네이버페이 등 간편결제 서비스 이용률이 높아진 것도 체크카드에 큰 타격을 입혔다. 올 2분기 네이버페이 결제액은 전년 동기 대비 47% 늘어난 9조1000억원을 기록했다. 체크카드는 부모들이 자녀에게 용돈을 지급하는 통로로 인기를 끌었다. 하지만 최근엔 체크카드가 아니라 간편결제 서비스를 통해 용돈을 보내주는 부모가 많다는 후문이다. 지역사랑상품권 등 다른 경쟁 결제수단이 늘어난 것도 체크카드의 입지를 좁혔다는 분석이다.공급 측면에서도 체크카드 쇠락의 원인을 살펴볼 수 있다. 체크카드는 신용카드와 달리 연회비가 없고 가맹점 수수료도 신용카드보다 0.3%포인트 낮다. 신용카드 고객에겐 카드론(장기카드대출)과 현금서비스(단기카드대출) 등 부가적인 대출 수익을 기대할 수 있지만 체크카드는 그렇지도 않다. 카드사들도 수익성이 떨어지는 체크카드 영업에 적극 나서지 않고 있다.

하지만 업계 일각에선 체크카드가 외면받는 현상에 대해 우려하는 목소리도 작지 않다. 체크카드가 당장 돈이 되진 않더라도 주이용자가 사회초년생 등 2030세대인 만큼 미래 신용카드 고객을 미리 확보한다는 긍정적 측면이 분명히 있기 때문이다. 체크카드에서 간편결제로 갈아타는 젊은 층이 늘어날수록 신용카드 시장 전망도 더욱 어두워질 수밖에 없다는 설명이다.

이인혁 기자 twopeople@hankyung.com

-

1

롯데렌탈·아주스틸 등 5곳 청약…'공모주 슈퍼위크' 막 내린다

올여름을 뜨겁게 달궜던 공모주 슈퍼위크가 이번주 막을 내린다. 국내 1위 렌터카업체인 롯데렌탈을 비롯해 아주스틸, 바이젠셀, 브레인즈컴퍼니 등 다섯 곳이 일반청약을 진행한다. HK이노엔(9일)과 크래프톤(10일)의 ...

-

2

여러 금융사의 대출 상품 금리와 한도를 온라인에서 한 번에 비교해 고를 수 있는 핀테크 플랫폼이 꾸준한 인기를 끌고 있다. 이 같은 대출 비교 서비스를 제공하는 핀테크 업체는 핀다, 토스, 카카오페이, 핀크 등 총 ...

-

3

웰컴저축은행은 카카오페이 등 간편결제 서비스에 등록해 충전과 결제를 하면 최대 연 3%의 금리(우대금리 포함)를 주는 수시입출금 통장인 ‘웰뱅 모두페이 통장(모두페이 통장)’을 출시했다고 28일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)