카뱅 'MSCI 편입'에 뜀박질…"지나치게 고평가" vs "확장성 무한대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카카오뱅크 공모가의 2배 수익

외국인·기관 매도…개인만 매수

증권사 목표주가 이미 뛰어넘어

"애널리스트도 분석하기 힘들다"

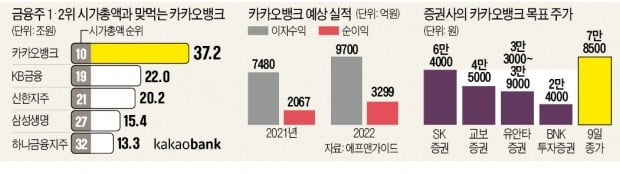

카카오뱅크 주가가 이틀 연속 급등하자 고평가 논란도 이어지고 있다. 카카오뱅크는 상장 첫날 상한가를 기록한 데 이어 9일에도 12.46% 상승했다. 12개월 선행 주가수익비율(PER)은 114.82배에 달한다. 금융주 시총 2위로 밀려난 신한지주의 12개월 선행 PER은 4.86배에 불과하다. 카카오뱅크를 ‘금융 플랫폼’으로 볼 것인지, 결국 정부의 규제를 받게 될 ‘시중 은행 중 하나’로 볼 것인지에 따라 카카오뱅크를 바라보는 시선도 천지 차이다.

증권사 목표주가 훌쩍 넘겨

카카오뱅크의 주가는 증권사가 제시한 목표주가를 훌쩍 뛰어넘었다. SK증권 교보증권 유안타증권 BNK투자증권 등 카카오뱅크의 목표주가를 제시한 4개 증권사의 평균은 4만3000원이다. 이날 종가는 이보다 82.56% 높은 7만8500원이다. 증권사 중엔 카카오뱅크를 은행이 아니라 ‘금융 플랫폼’으로 해석한 곳도 많다. SK증권은 주가순자산비율(PBR) 5.45배를 적용해 목표가 6만4000원을, 교보증권은 PBR 4.0배를 적용해 목표가 4만5000원을 제시했다. 일반은행보다 훨씬 높은 수준이다. 그럼에도 목표주가는 현 주가를 밑돈다.

카뱅 주가 향방은

개별 호재에도 카카오뱅크의 주가 상승을 설명할 수 있는 키워드는 ‘금융 플랫폼’이다. 카카오뱅크 주가의 향방에 대한 논의도 이 지점에서 갈린다. 정명지 삼성증권 투자전략팀장은 “성장산업의 대표 기업이 상장할 때 늘 겪었던 혼란”이라고 이번 논쟁을 정의했다. 정 팀장은 “플랫폼의 확장성은 ‘무한대’라는 걸 카카오와 네이버가 이미 보여줬다”며 “카카오뱅크가 ‘금융 플랫폼’이라고 믿는 투자자에겐 기존 주도기업 대비 PER이 10배를 뛰어넘는 것도 이상한 일이 아니다”고 설명했다.카카오뱅크도 상장 과정에서 플랫폼이라는 점을 강조했다. 신용도가 낮아 직접 대출을 해줄 수 없는 이들을 제2금융으로 연결해주고, 증권사 계좌 개설을 통해 수수료를 받아 매출을 올렸다. ‘카카오뱅크 롯데카드’처럼 기업과 제휴해 카드수수료를 낮춰 고객을 끌어들이는 사업자표시 신용카드(PLCC) 사업도 활발하게 하고 있다. 상장 첫날 글로벌 투자은행(IB) CS증권이 약 638만 주를 사들인 것도 ‘플랫폼’으로서의 강점을 높이 평가했다는 분석이다.

카카오뱅크가 현재 주가가치를 인정받기 위해선 대출뿐 아니라 관련 등기업무, 대출 갈아타기 등이 ‘원클릭’으로 가능한 ‘대환대출 플랫폼’으로 성공해야 한다는 분석이다. 서영수 키움증권 연구원은 “현재 은행과 금융당국 등이 논의하고 있는 대환대출 플랫폼이 열린다면 카카오뱅크는 낮은 금리 조건 등을 이용해 주택담보대출 수요 등을 흡수할 수 있을 것”이라고 말했다.

“규제 시작되면 주가 훼손”

반면 카카오뱅크가 지나치게 고평가돼 있다는 주장도 많다. 이경수 메리츠증권 리서치센터장은 “카카오뱅크는 빅데이터를 보유하고 있긴 하지만 허가된 영업 행위만 할 수 있다는 ‘은행업’이라는 본질적 한계가 있다”고 지적했다. 카카오뱅크가 본격적으로 키우려고 하는 주택담보대출사업 등도 은행업의 일종일 뿐 플랫폼에서 확장된 신사업은 아니라는 것이다.정부 규제도 카카오뱅크의 밸류에이션을 한순간에 훼손할 수 있는 위험 요인이다. 특히 최근 가계 대출 규모가 불어나면서 정부는 은행의 가계 대출 증가율을 연 5~6% 내외로 낮출 것을 권고하고 있다. 김학균 신영증권 리서치센터장은 “은행들의 PBR이 1배를 훨씬 밑도는 건 규제 리스크 때문”이라며 “카카오뱅크 역시 영향력이 커질수록 규제 대상이 될 가능성이 크다”고 우려했다.

심성미/박의명 기자 smshim@hankyung.com

-

1

카카오뱅크가 2분기 실적 발표를 앞두고 강세를 보이고 있다.17일 오전 9시50분 현재 카카오뱅크는 전 거래일보다 3800원(4.96%) 오른 8만400원에 거래되고 있다.이날 2분기 실적 발표를 앞두고 있는 카카오...

-

2

'7말8초' 기업공개(IPO) 슈퍼위크가 막을 내렸다. 카카오뱅크, 크래프톤, 롯데렌탈 등 대형 공모주의 등장에 시장의 관심이 집중됐다. 그러나 막상 뚜껑을 열고 보니 대형 공모주보다 '알짜&#...

-

3

SK바사 17억·하이브 7.8억…단숨에 '주식부자' 된 2030 샐러리맨

‘샐러리맨 신화’가 신화로 불리는 이유는 성공 사례가 드물어서다. 많은 직장인이 큰 꿈을 품고 입사하지만 수십억원대 연봉을 받는 임원이 되는 사람은 수만 명 중 한 명이다. 그런데 최근엔 10년...