차입 부담 확대 전망에도 AA급 눈 앞에 둔 삼성바이오로직스 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국기업평가는 9일 삼성바이오로직스의 무보증사채 신용등급으로 A+를 부여하면서 이같이 밝혔다. 한국기업평가는 삼성바이오로직스의 등급전망을 긍정적으로 달아 신용등급 상향 조정 가능성을 내비쳤다.

삼성바이오로직스는 바이오 의약품을 위탁 받아 생산하는 위탁생산(CMO) 사업을 주력으로 하고 있다. 올 3월 말 기준 최대주주는 지분 43.4%를 갖고 있는 삼성물산이다. 2대 주주는 31.5%의 지분을 갖고 있는 삼성전자다.

한국기업평가는 "바이오 의약품 시장의 높은 성장성을 바탕으로 CMO에 대한 수요가 확대되고 있다"며 "생산능력과 원가경쟁력, 글로벌 대형 제약 업체와 파트너십을 감안할 때 사업안정성이 우수하다"고 평가했다.

이어 "공장 건설과 설비 확충을 위한 대규모 자본적 지출에도 불구하고 안정적인 영업창출현금흐름과 기업공개(IPO)로 유입된 현금 덕분에 적절하게 대응하고 있다"며 "사업 포트폴리오 다각화와 생산거점 분산을 위해 대규모 자본적 지출이 예상돼 있지만 잠재 수주 물량과 글로벌 거래 기반을 보면 현재 재무구조를 유지할 수 있을 것"이라고 덧붙였다.

삼성바이오로직스의 올 6월 말 기준 부채비율은 38%, 차입금의존도는 12%다. 삼성바이오로직스는 올 1분기 매출 4122억원, 영업이익 1668억원을 기록해 각각 분기 기준 최대 실적을 달성했다.

김은정 기자 kej@hankyung.com

-

1

SK이노, 배터리·E&P 부문 물적 분할…신용도에 독될까 득될까 [마켓인사이트]

≪이 기사는 08월09일(09:55) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫국내 신용평가사들이 SK이노베이션의 배터리·석유개발(E&P) 사업 부문 물적 분할이 신용도에...

![SK이노, 배터리·E&P 부문 물적 분할…신용도에 독될까 득될까 [마켓인사이트]](https://img.hankyung.com/photo/202108/02.19847824.3.jpg)

-

2

“삼성바이오로직스, 공장 가동률 늘며 실적 성장할 것”

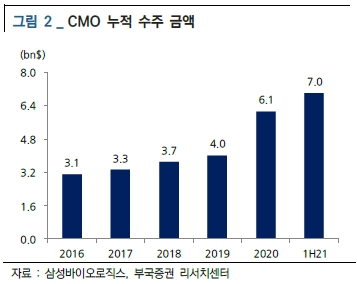

부국증권은 9일 삼성바이오로직스에 대해 상반기까지 누적된 위탁생산(CMO) 수주가 약 8조원에 달한다며, 하반기에 1~3공장 가동률 상승으로 이어지며 실적 성장을 이끌 것이라고 전망했다. 삼성바이오로직스에 ...

-

3

4802조원 '쩐의 전쟁'…이커머스 빅뱅의 최후 승자는

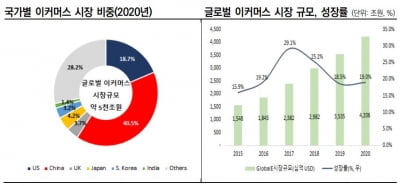

말 그대로 전쟁터입니다. 최근 이커머스(전자상거래) 시장을 둘러싼 소매유통 기업들의 선점 경쟁 말입니다. 코로나19 확산을 전후해 대다수 산업의 트렌드가 눈에 띄게 달라지고 있지만 이커머스 시장은 유독 변화가 두드러...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)