“제이시스메디칼, 2분기 최대 실적…하반기도 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제이시스메디칼은 2분기에 연결 재무제표 기준으로 매출 200억원, 영업이익 62억원을 기록했다. 매출은 전년 동기 대비 131.8% 늘고, 영업이익은 흑자전환했다.

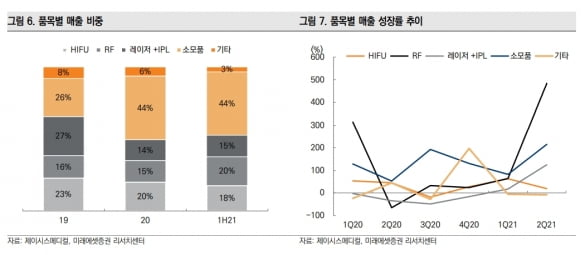

부분별로는 초음파(HIFU) 35억원, 고주파(RF) 33억원으로 전년 동기 대비 각각 19%와 483% 증가했다. 레이저와 아이피엘(IPL) 매출은 각각 165%와 70% 증가한 21억원과 10억원이었다.

김충현 미래에셋증권 연구원은 “제이시스메디칼은 레이저와 IPL 중심의 사업모델을 HIFU와 RF로 빠르게 변화시키는 중”이라고 말했다. 가격 경쟁력 외에 기술적 차별화를 구축한 것이 장점이란 설명이다. 제이시스메디칼의 HIFU 제품은 선형(Linear) 카트리지 기술로 시술시간과 통증을 줄였다. RF 제품은 ‘펌핑 팁’ 기술로 약물치료와 상생효과를 낼 것으로 기대된다.

그는 “HIFU와 RF는 각각 일본 법인과 글로벌 에스테틱 기업인 사이노슈어를 적극적으로 활용해, 해외 비중이 86%에 달한다”고 했다.

원재희 신한금융투자 연구원은 “소모품 매출은 일본 리니어펌 출시에 따른 카트리지 수요 증가와 RF 및 스킨부스터 시술 증가에 따른 마이크로니들 수요 확대를 바탕으로 95억원을 달성했다”고 했다.

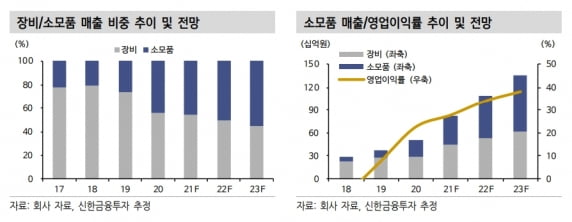

하반기에도 매출 성장과 이익률 개선이 이어질 것으로 봤다. 원 연구원은 “북미로 RF장비 ‘포텐자’ 공급이 본격화되고, 고성능 핸드피스·비칩습 팁 출시에 따른 소모품 매출 성장이 기대된다”며 “또 동남아에 포텐자를 출시하면서 초기 시장 선점을 통해 외형 성장에 기여할 것”이라고 말했다.

원 연구원은 제이시스메디칼의 하반기 매출과 영업이익을 각각 436억원과 118억원으로 추정했다. 작년 하반기 대비 각각 43.0%와 25.1% 늘어날 것이란 예상이다.

내년에는 30%의 영업이익률을 달성할 것이란 분석이 나온다. 이새롬 대신증권 연구원은 “연말 RF 비침습 팁 출시 이후 내년부터 판매가 본격화되면서, 기존 RF 소모품 대비 고마진이 기대된다”며 “내년 영업이익률 30% 달성에 기여할 것”이라고 전망했다.

신한금융투자와 대신증권은 제이시스메디칼의 목표주가를 각각 1만원과 1만1000원으로 올렸다.

-

1

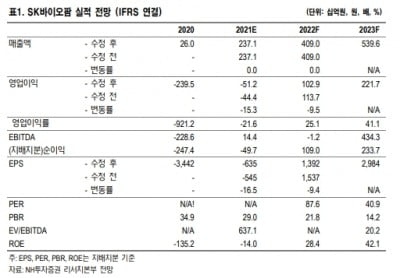

“SK바이오팜, 세노바메이트 연 800억 매출 가능할 것”

NH투자증권은 11일 SK바이오팜에 대해 미국 ’엑스코프리(성분명 세노바메이트)’ 매출이 2분기에 이어 3분기에도 양호하게 성장할 것이라고 전망했다. 투자의견 ‘매수’, 목...

-

2

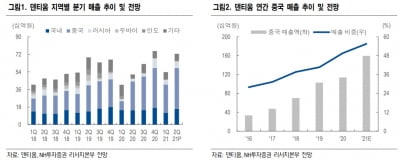

"덴티움, 2분기 사상 최대 중국 수출…하반기도 고성장"

NH투자증권은 11일 덴티움에 대해 올 2분기 '깜짝 실적'을 달성했다며 투자의견 '매수'와 목표주가 9만원을 유지했다. 덴티움의 연결 재무제표 기준 2분기 매출과 영업이익은 각...

-

3

프리시젼바이오, 검사기 기반 코로나 항원진단제품 국내 승인

프리시젼바이오는 식품의약품안전처로부터 검사기 기반 코로나19 항원진단 제품인 ’‘Exdia COVID-19 Ag’에 대한 국내 판매허가를 획득했다고 10일 밝혔다.Exdia COVID...