“신한지주, 모든 영역이 좋아지는 중…목표가 5.76%↑”-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한지주는 2분기 연결 기준 1조2518억원의 지배주주 순이익을 기록했다. 직전 분기 대비 4.93% 증가한 수준이다. 상반기 누적 지배주주순이익은 약 2조4400억원으로 작년 대비 35% 증가했으며, 사상 최고치라고 IBK투자증권은 전했다.

김은감 IBK투자증권 연구원은 “작년 (지출했던) 코로나 관련 추가 충당금 비용이 사라진 효과도 있지만, 이자이익 및 비이자 이익의 증가가 (실적 성장에) 큰 역할을 하고 있다”며 “이익 증가 뿐만 아니라 비용 관리를 통한 영업이익 대비 판관비율(CIR) 하락과 대손비용 하향 안정화도 실적 개선에 긍정적 영향을 미치고 있다”고 설명했다.

특히 신한지주의 CIR은 매년 점진적으로 하락해 40% 초반대를 나타내고 있으며, 대손비용률도 0.20%에 불과하다. 작년 코로나19 충당금을 제외한 대손비용률은 0.29%였다.

특히 비은행 부문의 수익성 향상이 신한지주의 실적 성장에 크게 기여한 것으로 평가됐다. 김 연구원은 “비은행 부문의 순이익이 1조2200억원으로 역대 최고치를 기록했다. 전년 동기 대비 68% 증가한 수준으로 신한금융투자, 신한카드, 오렌지라이프 등의 실적 개선 폭이 컸다”며 “비은행 부문의 이익 비중은 47%로 균형 잡힌 수치를 보여주고 있다”고 말했다.

주주 환원 가능성도 주목된다. 김 연구원은 “이번주 6월말 배당에 대한 공시가 나올 것”이라며 “일시적으로 매력적인 수준이 아니라 분기 배당을 정착시키기 위한 적정 수준의 배당을 시행할 가능성이 높아 보인다”고 예상했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

“강원랜드, 실적은 기대 이상이지만…영업 정상화 지연 가능성”-삼성

삼성증권은 11일 강원랜드에 대해 기대 이상의 실적을 내놨지만 델타 변이로 인한 코로나19 재확산으로 영업 정상화 시점이 지연될 가능성이 있다며 투자의견 ‘매수’, 목표주가 3만1000원을 유지...

-

2

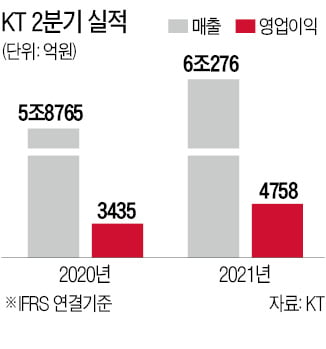

KT가 올 2분기 호실적을 냈다. 코로나19 이후 디지털 전환 가속화로 인공지능(AI)·클라우드 등 인프라와 플랫폼, 미디어·콘텐츠 등 각 분야 수요가 두루 늘어난 영향이다.10일 KT는 올...

-

3

네이버가 지분을 인수한 전자상거래 플랫폼 카페24가 올해 2분기 적자전환한 것으로 나타났다.10일 카페24는 2분기 매출이 696억원으로 전년 동기 대비 12% 늘었다고 공시했다. 하지만 29억원의 영업손실을 내 적...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)