7년새 몸집 22배로 '폭풍 성장'…2030 파고든 특화 예·적금 인기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2013년 호주의 페퍼그룹이 늘푸른저축은행을 인수하며 탄생한 페퍼저축은행은 그야말로 ‘초고속 성장’ 중이다. 다른 저축은행들이 고금리 대출에 집중할 때 선제적으로 중금리 대출 강화라는 차별화된 전략을 수립한 것이 먹혀들었다. 페퍼저축은행은 앞으로도 다양한 대출상품을 개발하고 디지털 전환을 촉진해 성장을 이어간다는 계획이다.

총여신, 매년 56%씩 성장

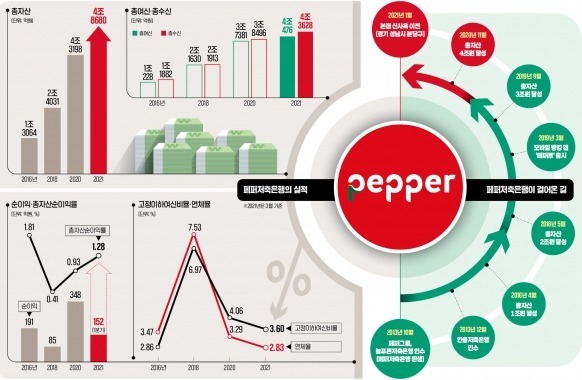

페퍼저축은행의 지난 1분기 총자산은 4조8680억원으로 집계됐다. 전년 동기(3조4548억원) 대비 40.9% 증가했다. 주력 상품인 직장인 대상 중금리 신용대출이 ‘효자’ 노릇을 톡톡히 했고, 포트폴리오 다변화 전략도 주효했다는 평가다. 페퍼저축은행의 전체 대출 가운데 신용대출이 차지하는 비중은 54% 수준이다. 먼저 코로나19 등의 여파로 가계 대출 수요가 늘었다. 그런데 금융당국이 시중은행의 가계 대출을 죄면서 저축은행을 찾는 고객이 증가했다.출범 초기부터 중금리 대출에 공을 들였던 페퍼저축은행은 노하우를 십분 발휘해 대출 희망자를 고객으로 빠르게 흡수했다. 페퍼저축은행은 고유의 신용평가 모델도 갖추고 있다. 간편한 비대면 대출 절차와 다양한 대출 상품을 선보인 것이 특히 효과를 냈다.

지난해부터 ‘페퍼다이렉트론’을 모바일 앱인 ‘페퍼루’를 통해 비대면으로 신청할 수 있도록 한 것이 대표적이다. 페퍼다이렉트론은 직장인을 상대로 최소 100만원에서 최대 1억5000만원까지 빌려주는 상품이다. 금리는 연 6.9~19.4% 수준이다. 소액자금이 필요한 직장인을 타깃으로 모바일 전용상품인 ‘페퍼루300’도 내놨다. 대출한도는 최대 300만원이며 금리구간은 연 6.9%에서 연 8.0%까지다.

신용대출뿐 아니라 주택담보대출과 자동차담보대출, 기업대출 등 다른 상품들도 꾸준히 늘어나고 있다. 이를 바탕으로 페퍼저축은행의 총여신은 매년 약 56%씩 성장했다. 2013년 1360억원에 불과했던 총대출 금액은 올 1분기 4조476억원으로 늘었다. 이는 전년 동기 대비 9101억원 증가한 수치다.

페퍼룰루 파킹통장, 2040에 인기

총수신도 우상향 곡선을 그리고 있다. 올 1분기 총수신은 4조3628억원이었다. 전년 동기보다 1조3232억원 늘었다. ‘페퍼룰루 파킹통장’과 ‘페퍼룰루 2030적금’, ‘회전정기예금’ 등 다양한 수신 상품 라인업을 갖춘 결과다.지난 2월 출시된 페퍼룰루 파킹통장은 300만원 이하 예치금까지 연 2.0%의 금리를 제공하는 상품이다. 하루만 맡겨도 약정금리를 준다. 300만원부터 2억원까지는 연 1.4%의 금리가 적용된다. 페퍼룰루 2030 정기적금은 기본금리는 연 3.5%지만 마케팅 상품서비스 안내에 동의하고 페퍼저축은행의 입출금계좌에서 페퍼룰루 2030 적금계좌로 6회 이상 자동이체를 하면 최대 연 1.5%의 우대금리가 부여된다. 즉 최고금리가 연 5.0%에 달한다. 가입기간은 12개월이며 월 최대 적립한도는 30만원이다.

두 상품 모두 비대면 채널 전용 상품이다. 이 상품들은 출시 두 달 만에 총 3만 개의 신규 계좌가 만들어지고 예치금 1000억원을 돌파하는 등 큰 인기를 끌었다. 20~40대 가입자 비율이 80%를 웃돌았다. 최근 ‘공모주 슈퍼위크’ 전후로 대기자금이나 청약 환불금 등을 넣기 좋은 상품으로 입소문을 타기도 했다. 1년 단위 변동금리 상품인 회전정기예금의 기본 금리는 연 2.20%다. 12개월마다 정기예금 금리(1년 만기)에 0.1%포인트가 더해진 금리로 자동연장되는 상품이다.

페퍼저축은행은 다른 저축은행보다 높은 수신 금리를 주고 있다. 저축은행중앙회에 따르면 지난 8일 기준 전국 79개 저축은행의 정기예금 평균금리(1년 만기 기준)는 연 2.08%다. 페퍼저축은행 정기예금 금리는 이보다 높은 연 2.20%(우대금리 포함)다.

리스크 관리 인원 비율 25%

예금과 대출의 균형 잡힌 성장을 통해 순이익도 개선되고 있다. 2015년까지 적자를 보던 페퍼저축은행은 2016년 191억원의 순이익을 거뒀다. 지난해 말 페퍼저축은행의 순이익은 348억원이었는데, 올 1분기에만 152억원의 이익을 거뒀다. 순이익 역시 최근 성장세가 두드러진다. 지난 1분기 총자산순이익률은 1.28%로 전년 동기(0.49%)보다 0.79%포인트 늘었다.자산건전성도 개선됐다. 1분기 고정이하여신비율은 3.60%로 전년 동기(5.70%) 대비 2.1%포인트 줄었다. 같은 기간 연체대출비율도 5.22%에서 2.83%로 2.39%포인트 하락했다. 페퍼저축은행은 출범 초기부터 대출 심사나 신용평가모델(CSS) 구축 등 리스크 관리 업무를 담당하는 직원 비율을 25% 내외로 유지하고 있다.

이인혁 기자 twopeople@hankyung.com

-

1

화끈한 스포츠마케팅…여자 프로배구단 창단·KLPGA 선수 후원

페퍼저축은행은 여자 프로배구단을 창단하고 프로 골프선수들을 후원하는 등 다양한 스포츠 마케팅을 펼치고 있다. 한국을 대표하는 대형 저축은행으로 자리매김한 만큼 국내 스포츠 저변 확대에 적극 기여하겠다는 계획이다. 이...

-

2

"풀뱅킹 탑재한 페퍼루 연내 첫 선…디지털 혁신으로 MZ 잡겠다"

시중은행과 보험사 카드사 등 다른 금융권이 그렇듯이 저축은행들에도 디지털 바람이 거세게 불고 있다. 자체 모바일 앱을 고도화해 편의성을 높이는 등의 방식으로 2030 고객을 끌어들이지 못하면 경쟁에서 밀릴 수밖에 없...

-

3

'페퍼 그린 파이낸싱' 신규 대출 800억 돌파…"저축은행업계 ESG경영 선도할 것"

페퍼저축은행이 ESG(환경·사회·지배구조) 경영에 적극 나서고 있다. 페퍼저축은행의 ‘페퍼 그린 파이낸싱’을 통한 신규 대출 규모는 지난달 800억원을 넘어섰다. 저탄소...