의료기기 '깜짝실적'…덴티움·바텍 동반상승

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

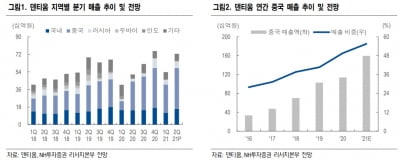

국내와 중국 임플란트 점유율 2위인 덴티움은 2분기에 매출 725억원, 영업이익 169억원을 기록했다. 전년 동기 대비 매출은 40.8%, 영업이익은 154.5% 급증했다. 지난해 코로나19 확산으로 감소했던 임플란트 수요가 백신 접종과 함께 회복세에 접어든 영향이다.

바텍과 루트로닉은 이날 분기 기준 사상 최대 실적을 달성했다고 발표했다. 바텍은 2분기에 매출 850억원, 영업이익 200억원을 기록했다. 전년 동기 대비 매출은 80.7%, 영업이익은 908.2% 늘었다. 루트로닉은 매출이 447억원으로 140.3% 급증해 흑자전환에 성공했다.

올해 의료기기 기업들의 주가가 크게 뛰었지만 여전히 상승 여력이 존재한다는 분석이 나온다. 하반기 중국과 러시아, 동남아시아 국가를 중심으로 의료기기 수출이 증가할 것으로 예상되기 때문이다. 에프앤가이드에 따르면 덴티움의 올해 연간 영업이익 컨센서스(증권사 추정치 평균)는 589억원으로 전년 대비 48.7% 증가할 전망이다. 바텍과 루트로닉은 각각 전년 대비 69.3%, 305.5% 증가한 535억원, 251억원으로 예상된다.

김충현 미래에셋증권 연구원은 덴티움에 대해 “올 들어 주가가 90% 이상 상승했지만 실적 개선이 동반돼 밸류에이션(실적 대비 주가 수준) 부담이 없다”며 “12개월 선행 주가수익비율(PER)은 14배로 동종업계 평균(21배)에 비하면 낮다”고 말했다.

이날 덴티움 관련 리포트를 발표한 6개 증권사 중 5곳이 목표주가를 높였다. 이들이 제시한 평균 목표주가는 9만9700원이다. 삼성증권은 목표주가를 7만8000원에서 12만원으로 53.85% 올렸다.

서형교 기자 seogyo@hankyung.com

-

1

루트로닉, 2분기 역대 최고 실적 달성…영업이익 흑자전환

루트로닉은 올 2분기에 분기 사상 최대 실적을 기록했다고 11일 밝혔다. 미국과 유럽 등 해외를 중심으로 고가 제품이 판매되며 매출 성장을 이끌었다. 연결 재무제표 기준 영업이익은 121억원으로 전년 동기...

-

2

바텍, 분기 매출 800억 최초 돌파…영업이익률 23.5% 달해

바텍이 사상 최대 분기 매출과 영업이익을 달성했다. 바텍은 11일 올 2분기에 전년 동기 대비 80.7% 증가한 850억원의 매출과 908.2% 늘어난 200억원의 영업이익을 기록했다고 밝혔다. 분기 최초로...

-

3

"덴티움, 2분기 사상 최대 중국 수출…하반기도 고성장"

NH투자증권은 11일 덴티움에 대해 올 2분기 '깜짝 실적'을 달성했다며 투자의견 '매수'와 목표주가 9만원을 유지했다. 덴티움의 연결 재무제표 기준 2분기 매출과 영업이익은 각...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)