한국콜마, 자회사 HK이노엔 IPO 덕분에 신용도 오를 전망 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![한국콜마, 자회사 HK이노엔 IPO 덕분에 신용도 오를 전망 [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27203588.1.jpg)

한국기업평가는 11일 한국콜마의 무보증사채 신용등급 전망을 종전 안정적에서 긍정적으로 조정했다. 현재 A-인 신용등급이 오를 가능성이 높단 의미다.

한국기업평가는 "HK이노엔이 올 8월 코스닥 시장에 상장하면서 HK이노엔을 자회사로 보유한 한국콜마에 연결 기준으로 총 5907억원이 유입돼 재무구조가 개선됐다"며 "기업공개(IPO) 과정에서 HK이노엔에 대한 한국콜마 지분율이 50.7%에서 42.2%로 하락했지만 여전히 최대주주로 지배력을 유지할 전망"이라고 설명했다.

이어 "HK이노엔은 가다실 등 백신 유통 상품 매출 발생과 전문의약품 매출 성장으로 외형이 커지고 있다"며 "한국콜마 역시 코로나19 상황 완화에 대한 기대로 화장품 매출이 회복될 전망"이라고 덧붙였다.

김은정 기자 kej@hankyung.com

-

1

'집값 고점론' 무색…7월 가계대출 9조7000억원으로 '역대 최대'

정부의 '집값 고점론'에도 가계대출이 사상 최대로 증가했다. 7월 가계대출은 9조7000억원 증가하면서 역대 7월 중 최대치를 기록했다. 한국은행이 11일 발표한 '7월중 금융시장 동향...

-

2

IPO 덕분에 신용등급 상향까지 앞둔 '컨디션' HK이노엔 [마켓인사이트]

≪이 기사는 08월10일(06:13) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫숙취 해소 음료 '컨디션'으로 잘 알려진 HK이노엔의 신용등급이 오를 전망이다....

![IPO 덕분에 신용등급 상향까지 앞둔 '컨디션' HK이노엔 [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27185044.3.jpg)

-

3

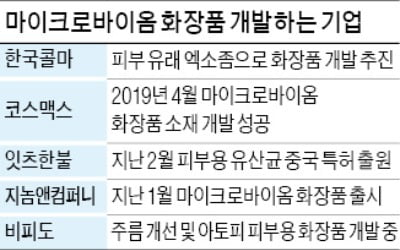

건강기능식품으로 개발하던 마이크로바이옴(인체 내 미생물)이 화장품으로 영역을 넓혀가고 있다. 코스맥스에 이어 한국콜마도 인체에 있는 유익균을 이용한 화장품 개발에 나섰다. 마이크로바이옴 치료제 개발사도 바르는 마이크...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)