개인 40%가 '최상위'…신용점수 거품 심하다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신평사 점수 '900점+' 1921만명

점수 같아도 대출 금리 천차만별

949점도 3%대 후반…"신뢰 못해"

은행, 변별력 어렵자 자체 평가

금리 인상 땐 점수 급락 가능성

신용평가회사들이 매긴 신용점수가 전반적으로 상향 평준화되면서 금융회사들은 대출 심사 때 신평사 신용점수보다 내부 신용등급에 더 큰 가중치를 두고 있다. 대출 소비자로서는 신용점수가 같은데도 대출 금리와 한도가 천차만별로 달라지는 혼란을 겪을 수밖에 없다. 앞으로 금리 인상기가 되면 이자 부담이 불어난 차주들의 연체가 늘면서 ‘한때 고신용자’들의 신용점수가 대거 급락하는 연쇄 부작용이 벌어질 수도 있다.

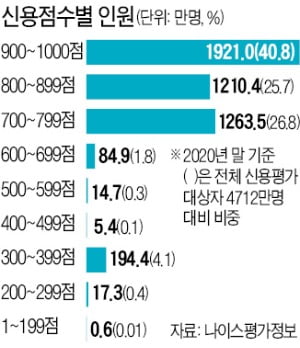

13일 신용평가회사 나이스평가정보에 따르면 지난해 말 기준 신용점수가 900점 이상인 사람은 1921만454명으로 집계됐다. 전체 개인신용평가 대상자(4712만2339명)의 40.8%다. KCB에서도 2019년 말 기준 신용점수가 900점 이상인 사람은 1722만2200명으로 전체의 36.3%에 달했다. 2016년 1434만 명(31.9%)에서 해마다 100만 명씩 늘어난 결과다.

한국은행은 최근 펴낸 금융안정보고서에서 “저금리 지속 등으로 차입 여건이 개선되면서 고신용자 수가 늘었다”며 “가계대출을 이용하는 차주 중 2016년 말 기준 저신용자의 5%, 중신용자의 22.8%가 올해 3월 말까지 고신용자로 이동했다”고 분석했다. 나이스평가정보 관계자는 “대부분의 차주가 연체를 거의 안 하기 때문에 상위 점수에 많이 몰려 있는 것일 뿐”이라고 말했다.

문제는 이런 ‘신용 인플레’로 신용점수의 변별력과 신뢰도가 떨어진다는 점이다. 이미 대부분 은행은 외부 신평사의 신용점수를 대출 가부를 결정하는 컷오프 기준으로만 활용하고 있다. 세부적인 대출 금리·한도 등은 자체 신용평가 시스템을 통해 산정한 내부 등급에 따라 결정한다.

대출 소비자들이 높은 점수에 비해 은행에서 받는 금리가 높다고 느끼거나, 신용점수가 같은데도 실제 대출 조건에서는 격차를 겪는 것도 이런 이유에서다. 직장인 김모씨(33)는 “신용점수가 KCB 기준 949점인데도 신용대출 금리가 연 3% 후반대로 나와 이해할 수 없었다”며 “지인은 신용점수 1000점을 달성했는데도 ‘상위 3%’밖에 안 된다고 했다. 신용점수를 믿을 수 없다”고 말했다.

더욱이 앞으로 금리가 오르면 상향 평준화됐던 개인 신용점수가 한꺼번에 무너져내릴 위험이 있다. 한 시중은행 관계자는 “향후 금리 인상기에 연체가 늘어나면 금융사들이 리스크 관리를 위해 점수가 높은 구간의 차주에 대해서도 전반적으로 금리를 올리는 상황이 올 수 있다”며 “신용도 버블이 생기면 터질 수밖에 없다”고 우려했다.

빈난새 기자 binthere@hankyung.com

-

1

연쇄 대출 중단에 실수요자 '멘붕'인데…"규제 더 나올수도" [이슈+]

#. 지난달 서울 강서구 염창동에서 5억원 아파트에 대해 전세계약을 체결한 30대 직장인 오모씨는 농협은행에서 전세자금 대출 부결 통보를 받았다. 그는 "지난 18일 농협에 전세자금 대출신청을 해놨는데 다음날 신규 ...

![연쇄 대출 중단에 실수요자 '멘붕'인데…"규제 더 나올수도" [이슈+]](https://img.hankyung.com/photo/202108/ZN.22928822.3.jpg)

-

2

"전세 전전하다 이제라도 집 사려고 했더니…" 속타는 매수자

"아침에 문도 열기 전부터 전화가 오더라구요", "오전에만 두 팀 오기로 했습니다", "급매가 어디 있습니까. 당연히 집주인(매도자)이 다시 생각해본다고 하죠"…(일선 공인중개사들)가을 이사철을 앞둔 부...

-

3

금융위 "농협은행 외 대출 중단 가능성 매우 낮아…금리 인상·한도 축소 전망"

금융당국이 농협은행의 대출 중단과 관련해 다른 은행권으로의 대출 중단이 확산될 것이라는 우려를 일축했다. 금융위원회는 "최근 농협은행 등의 주택담보대출 등 취급중단 조치는 당초 목표치를 크게 초과한 농협은행...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)