“메디톡스, 2분기 영업이익 흑자전환…하반기 회복 지속”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

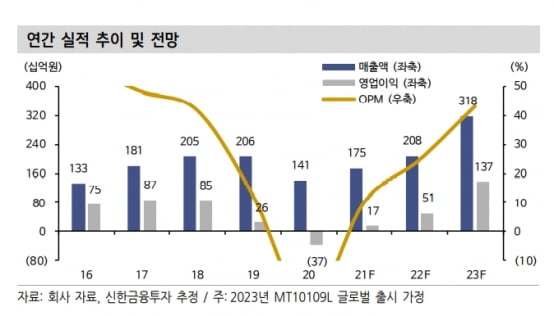

메디톡스는 올 2분기에 연결 재무제표 기준 매출 439억원을 기록했다. 전년 동기 대비 5.6% 늘었다. 영업이익은 44억원으로, 2019년 3분기 이후 7분기 만에 흑자전환했다.

톡신 매출 회복과 에볼루스로부터 받은 경상기술사용료(로열티) 등이 호실적을 이끌었다는 분석이다. 이온바이오파마와 합의로 받은 지분가치 약 394억원도 순이익에 반영됐다.

메디톡스의 2분기 톡신 매출은 196억원으로, 전분기 대비 55.6% 늘었다. 이동건 연구원은 “1분기부터 톡신 제품들의 허가취소 집행정지 및 국가출하승인 획득으로 톡신 정상화가 본격화 됐다”고 말했다.

이어 “에볼루스로부터 유입된 로열티는 20억~30억원 수준으로 판단된다”며 “하반기로 갈수록 로열티 유입은 확대될 전망”이라고 했다.

하반기에도 성장은 지속될 것으로 내다봤다. 이 연구원은 메디톡스의 하반기 매출 및 영업이익을 각각 989억원과 171억원으로 추산했다. 상반기 대비 각각 232억원, 171억원 늘어날 것이란 예상이다.

하반기 톡신 매출은 447억원으로 상반기 대비 39%, 작년 하반기 대비 105% 늘어날 것으로 추정했다. 그는 “코로나19 이후 이연된 미용 수요와 톡신 전품목의 허가취소 집행정지 및 국가출하승인 획득 등으로 호실적의 근거는 충분하다”고 말했다.

애브비로 기술이전한 액상형 톡신 ‘MT10109L’의 품목허가 신청서(BLA) 제출도 기대했다. MT10109L은 지난 1월 글로벌 임상 3상을 마쳤다. 미국 식품의약국(FDA)과 사전 미팅을 거쳐 연내 BLA를 제출할 것이란 예상이다.

이 연구원은 “MT10109L의 잔여 단계별기술료(마일스톤)는 약 3000억원으로, BLA 제출 이후 성공확률이 높아지면서 가치도 상승할 것”이라며 “잔여 마일스톤 수령에 따른 큰 폭의 실적 개선도 기대한다”고 했다.

그는 “하반기는 우려할 이슈보다는 기대할 것이 많은 시점”이라며 “국내 톡신 비교(Peer) 기업에 비해 균주 출처 논란에서 자유롭다는 점 역시 주가수준(밸류에이션) 프리미엄 요인으로 작용할 것”이라고 판단했다.

-

1

셀트리온이 부진한 올 2분기 실적을 발표했다. 17일 증권가는 하반기 실적이 더 중요하다고 봤다. 여기에는 코로나19 치료제 ‘렉키로나’가 관건이란 전망이다.셀트리온의 2분기 매출은 4318억원...

-

2

“클래시스, 2분기 깜짝실적…하반기도 성장세 이어갈 것”

클래시스가 올 2분기에 장비와 소모폼에서 최대 매출을 달성하며 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다. 17일 증권가에서는 하반기에도 수출을 중심으로 한 성장세가 이어질 것이라고 전망했다...

-

3

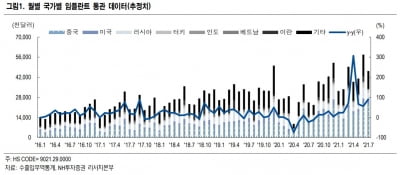

"7월 치과·미용 의료기기 수출 성장 지속…덴티움 최선호"

신흥국 수출 지속 및 선진국 수출 회복으로 지난달에도 임플란트 및 치과·미용 의료기기의 수출 성장세가 이어졌다. NH투자증권은 덴티움과 클래시스를 최선호주로 제시했다.17일 NH투자증권에 따르면 올 7월...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)