내일부터 전세계약 때 보험료 안내면 최고 '징역 2년'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

위반시, 최대 2000만원 벌금 또는 2년 징역형

집주인들 보증료 부담 커…보증료 부담 임대인에게

전세 계약, 반전세나 월세로 전환

보증료 75% 집주인 부담해야

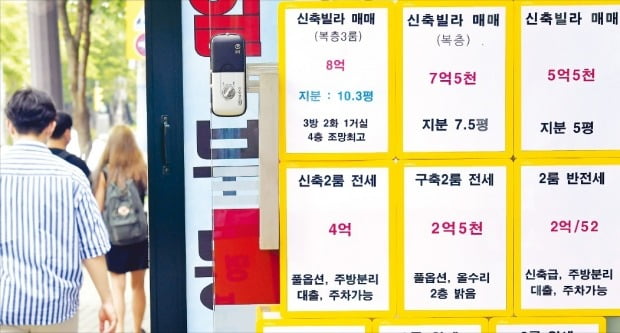

17일 국토교통부에 따르면, 지난해 8월18일 개정 시행된 민간임대주택에 관한 특별법(민간임대주택법)상 등록임대사업자의 임대보증금 가입 의무가 1년간의 유예기간을 거쳐 오는 18일 이후 체결되는 임대차 계약부터 적용된다.임대보증보험은 집주인이 세입자의 전·월세 보증금을 돌려주지 않으면 보험사가 대신 돌려주는 상품이다. 지난해 8월 시행된 ‘민간임대주택특별법’에 따라 지난해 8월18일 이후 신규 등록한 임대사업자는 임대차 계약을 맺을 때마다 이 보험에 가입해야 한다. 올해 8월18일부터는 기존 임대사업자도 모두 가입해야 한다. 세입자의 보증금을 보호하자는 취지로 작년 7·10 부동산 대책 때 나온 제도다. 위반하면 최고 2000만원의 벌금 또는 최장 2년의 징역형에 처해진다.

국회 국토교통위원회 소속 소병훈 더불어민주당 의원에 따르면 단독·다중·다가구주택의 보증료율(0.146%)을 기준으로 보증금 금액별 보증료를 추산한 결과 보증금 3억원 임차주택의 연 보증료는 43만8000원으로 집주인은 월 2만7375원, 세입자는 월 9125원을 부담해야 하는 것으로 나타났다. 보증금 2억원 임차주택의 연 보증료는 29만2000원으로 집주인의 월 부담액은 1만8250원, 세입자의 월 부담액은 6083원이다.

보험료를 집주인과 세입자가 3 대 1로 나눠서 부담하도록 법이 규정하고 있는 것이다. 이같은 임대보증금 보증보험은 주택도시보증공사(HUG)나 서울보증보험(SGI)을 통해 가입할 수 있는데, 보험료는 HUG의 아파트 보증금 보험 기준으로 '전·월세 보증금의 0.099~0.438%'로 책정됐다. 계약 기간이 길어지면 보험료도 더 내야 한다. 임대사업자 신용 등급이 낮을수록, 임대주택 부채(담보대출 등) 비율이 높을수록 보험료가 올라간다.

'전세의 월세화' 부추겨

집주인 입장에서는 보증료 부담이 있는데다가 가입 절차가 복잡해 곤혹스러워 하는 경우가 많다. 특히 단독주택 보험료는 아파트의 1.3배다. 집주인은 물론 세입자의 불만도 크다. 이미 시장에서는 보증보험 가입 부담을 세입자에게 월세로 전가하려는 분위기도 나타나고 있어서다. 보증료를 월세에 포함하는 등의 방식이다. 집주인 입장에선 전세 대신 월세로 바꾸면 보험료 부담이 확 줄어드는 측면도 있다. 예컨대 전세 5억원인 아파트를 보증금 1억원 월세로 돌릴 경우 집주인이 내야 할 최대 보증보험료는 328만5000원에서 65만7000원으로 감소한다.심지어 임대 보증금 보증보험을 취급하는 주택도시보증공사(HUG)에서도 보험 가입을 위해 “반전세나 월세로 전환하라”는 식의 조언을 하고 있다. 통상적으로 HUG에서는 대출금과 임대 보증금을 합한 금액이 주택 가격을 넘으면 보증보험 가입을 거절한다. 문제는 최근 임대차법 시행으로 전세값이 폭등하면서 대출금과 임대 보증금을 합한 금액이 주택 가격을 넘는 사례가 늘고 있다는 점이다. 특히 주택가격을 시세가 아닌 공시가격을 기준으로 하다 보니 전세가율이 높은 일부 지역에서는 전세보증금만으로도 가입 거부당하는 사례도 속출했다.

이 때문에 국토교통부는 임대사업자의 보증 가입 과정에서 부채비율 계산에 공시가격뿐 아니라 시세를 활용할 수 있도록 가입 요건을 일부 완화했다. 보증 가입 심사에서 활용하는 주택가격 기준은 공시가격의 120~130%에서 130~150%로 높아진다. 공동주택의 경우 공시가격 9억원 미만이면 150%를, 9억~15억원 미만은 140%를, 15억원 이상은 130%를 각각 적용한다. 보증기관이 원하면 시세나 1년 이내 매매가격으로도 보증 가입 심사를 할 수 있다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

10억 아파트 매매 수수료 45% 낮아져…6억 전세 480만→180만원

정부가 2014년 이후 7년 만에 중개보수(수수료)를 대대적으로 손질하는 것은 최근 집값이 크게 오르면서 수수료 부담도 눈덩이처럼 커졌기 때문이다. 4년 전 5억원짜리 아파트를 팔면 중개수수료가 200만원이었지만, ...

-

2

집주인들 '전세보험료' 안 냈다간…장관도 "이런 줄 몰랐다" [집코노미TV]

▶전형진 기자인사할 시간도 없습니다형진이는 얼마 전에 전세계약이 끝났습니다이사 가야 하니까 돈 달라고 하겠죠하지만 집주인이 배째라고 합니다형진이는 어떻게 해야 할까요1번소송을 한다100년 걸리겠죠2번싸움을 한다하지만...

![집주인들 '전세보험료' 안 냈다간…장관도 "이런 줄 몰랐다" [집코노미TV]](https://img.hankyung.com/photo/202108/01.27217005.3.jpg)

-

3

"전세갱신 하려면 날 동거인으로 올려달라"…집주인 '꼼수'

올해 10월 임대차 계약 만료를 앞둔 대기업 직장인 윤모씨(33)는 전세계약갱신권을 청구했다가 집주인으로부터 황당한 요구를 받았다. 계약갱신을 해주는 대신 집주인 이름을 '동거인'으로 올려달라는 내용이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)