SK그룹 품에 안긴 시그넷이브이, 빠르게 신용도 개선 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국기업평가는 16일 시그넷이브이의 무보증사채 신용등급을 종전 B+에서 BB+로 상향 조정했다. 등급 전망까지 긍정적으로 달아 추가적인 상향 조정 가능성도 내비쳤다.

SK는 지난 12일 기존 최대주주 리오제일호사모투자합자회사로부터 전환우선주 162만87주를 매입하고, 시그넷이브이의 제3자 배정 유상증자에 참여해 전환우선주 592만주를 인수했다. 이에 따라 시그넷이브이의 최대주주가 SK로 변경됐다.

한국기업평가는 "대규모 유상증자로 재무안정성이 크게 개선됐다"며 "SK그룹 편입과 확충된 자본 활용으로 사업 저변 확대가 전망된다"고 판단했다. 이어 "대규모 유상증자 이후 구체적인 사업 계획은 확정되지 않았지만 중장기적으로 SK그룹이 보유하고 있는 인프라를 활용할 것"이라고 덧붙였다. SK그룹의 우수한 신용도와 네트워크를 활용해 향후 국내외 수주 확대도 가능할 것이란 설명이다.

SK그룹 내 시그넷이브이의 예상 실적 비중이 크진 않지만 SK이노베이션이 주도하는 배터리 관련 미래 사업에서 전략적 중요성과 통합도는 높은 편이다. 이같은 계열의 지원 의지는 시그넷이브이의 신용도를 강화하는 요인이 될 수 있다.

이주원 한국기업평가 연구원은 "기존 설비투자 규모 대비 유입 자금이 상당해 대규모 신규 사업 추진 기반이 될 수 있을 것"이라며 "신규 투자를 통한 제품 포트폴리오 강화 등 사업안정성 개선 여부를 파악해 향후 신용도에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

-

1

한화에너지의 흡수 합병…에이치솔루션 신용등급 오를 전망 [마켓인사이트]

≪이 기사는 08월13일(18:26) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 에이치솔루션의 신용등급이 오를 전망이다.나이스신용평가는 13일 에이치솔루션의 장기 신용등급을 ...

![한화에너지의 흡수 합병…에이치솔루션 신용등급 오를 전망 [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27217576.3.jpg)

-

2

롯데렌탈, IPO 덕분에 '부정적' 신용등급 전망 털어내 [마켓인사이트]

≪이 기사는 08월13일(16:31) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫롯데렌탈이 신용등급 강등 위기에서 벗어났다.나이스신용평가는 13일 롯데렌탈의 장기 신용등급 전망을 종전 ...

![롯데렌탈, IPO 덕분에 '부정적' 신용등급 전망 털어내 [마켓인사이트]](https://img.hankyung.com/photo/202108/ZN.27162143.3.jpg)

-

3

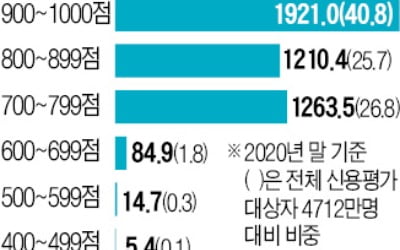

개인의 빚 갚을 능력을 평가하는 신용점수가 ‘뻥튀기’되는 현상이 심해지고 있다. 1000점 만점에 900점을 넘는 고신용자가 1920만 명을 넘어서 전체의 40%에 이를 정도다.신용평가회사들이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)