대우조선해양, 매출급감 후판가 폭등에 2분기에만 1조원 손실

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 매출 1조 694억원, 영업손실 1조 74억원 기록

후판가 상승에 상반기 손실충당금 8000억원 반영

올해 수주 호조에 연 수주목표 82.2% 채워

"하반기 이후 실적 개선 기대"

후판가 상승에 상반기 손실충당금 8000억원 반영

올해 수주 호조에 연 수주목표 82.2% 채워

"하반기 이후 실적 개선 기대"

대우조선해양은 2분기 연결기준 영업손실이 1조74억원으로 작년 동기(영업이익 734억원)와 비교해 적자 전환했다고 17일 발표했다. 2분기 매출액은 1조694억원으로 작년 같은 기간보다 45.6% 감소했다. 당기순손실은 1조123억원을 기록하며 적자로 돌아섰다.

상반기 기준으로 보면 영업손실은 1조2203억원으로 작년 같은 기간(3524억원)과 비교해 적자 전환했다. 매출액은 2조1712억원으로 44.7% 줄었다. 당기순손실은 1조2470억원으로 적자 전환했다.

대우조선해양의 상반기 대규모 손실의 주요 원인은 후판 가격 상승이다. 대우조선해양은 후판 등 강재 가격 인상 예상치를 감안해 상반기에만 8000억원의 공사손실충당금을 반영했다. 해양공사 주문주의 클레임 청구 등 분쟁으로 발생한 약 3000억원의 충당금도 이번 실적에 반영했다.

상반기 대규모 손실에도 대우조선해양은 하반기 이후 실적 개선에 기대를 걸고 있다. 대우조선해양은 최근 조선시황의 반등에 따라 현재까지 올해 수주목표(77억달러)의 82.2%인 63억3000만달러를 달성했다. 지난해 같은 기간(15억3000만달러) 대비 4배 이상 늘어난 실적이다.

수주잔량도 216억달러로 2년치 조업 물량을 확보한 상태다. 통상 조선 업계에선 2년치 이상의 일감이 확보된 이후 조선사들의 가격 협상력이 높아진다고 보고 있다. 비용 상승분을 선가에 반영할 수 있는 여력이 하반기로 갈수록 높아진다는 뜻이다.

최근 되살아나고 있는 해양플랜트 부문에도 기대를 걸고 있다. 대우조선해양은 지난 6월과 7월 연이어 2건(1조 8000억원대)의 수주에 성공했다. 하반기에는 카타르 프로젝트와 같은 대형 LNG운반선 프로젝트의 발주도 예상돼 수주목표 초과 달성도 기대되는 상황이다.

대우조선해양 관계자는 “대우조선해양은 앞으로 발생할 지도 모를 다양한 위험에 대해 충당금을 설정했다”며 “신규 수주확대, 원가절감, 생산성 향상 등을 통해 향후 수익성 개선을 위해 최선을 다하겠다”고 말했다.

황정환 기자 jung@hankyung.com

관련 뉴스

-

1

국내 독자 기술로 개발된 첫 3000t급 해군 잠수함인 ‘도산안창호함’이 해군에 인도됐다. 도산안창호함은 국내 최초로 잠수함탄도미사일(SLBM)을 수직 발사할 수 있는 잠수함으로 알려졌...

-

2

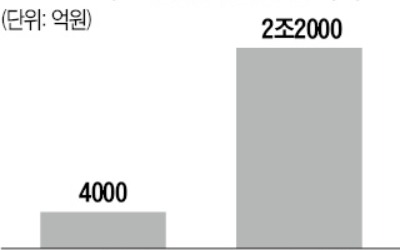

산업은행이 올 상반기 2조2000억원의 순이익을 내 반기 기준 역대 최고 실적을 기록했다. HMM, 대우조선해양 등 보유 중인 주식 평가 차익이 반영되면서 전년 동기 대비 1조8000억원 급증했다. 국제회계기준(IF...

-

3

한국 조선업계가 3개월 연속으로 중국을 제치고 월별 수주 1위 자리를 지켰다.고부가가치 선박인 액화천연가스(LNG)운반선을 비롯해 초대형 원유운반선(VLCC) 등 주력 선종 수주를 싹쓸이하면서다. 신조선가도 9개월째...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)