증권가 분석

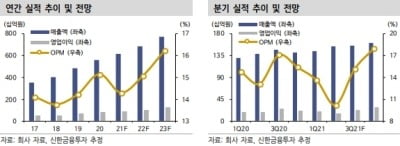

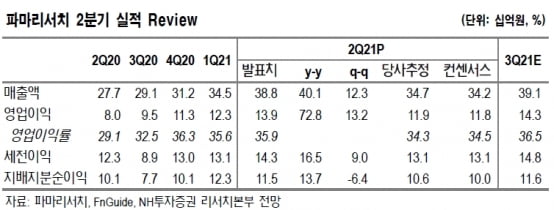

올 2분기 파마리서치의 매출과 영업이익은 각각 388억원과 139억원을 기록했다. 전년 동기 대비 40.1%와 72.8% 늘었다. 전분기와 비교해서도 각각 12.3%와 13.2% 증가했다.

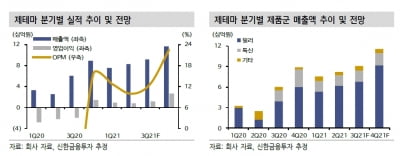

의료기기 매출은 181억원으로 전년 동기 대비 51.6% 늘었다. 리엔톡스는 높은 동남아 수출 성장세가 유지되며 작년 2분기보다 101% 증가했다. 리쥬란은 국내 수요가 급증하며 최대 매출을 기록했다. 콘쥬란도 높은 내수 수요에 힘입어 매출 증가세가 지속됐다.

NH투자증권은 파마리서치에 대한 투자의견 ‘매수’를 유지하고 목표주가를 12만5000원으로 높였다. 수익성이 높은 리쥬란과 콘쥬란을 중심으로 높은 실적이 유지될 것이란 전망이다.

나관준 NH투자증권 연구원은 “4분기 출시 예정인 ‘리쥬란 HB PLUS’가 잠재 수요를 이끌 것으로 기대한다”며 ”톡신 제품인 ‘리엔톡스’도 하반기 국내에서 허가를 신청하고 내년 상반기 승인받으며 미용 제품군이 확장될 것“이라고 말했다.

대신증권도 '매수' 의견을 유지하고 목표주가를 12만원으로 상향조정했다. 내년에는 리쥬란의 중국 의료기기 등급이 상향되며 수출이 더욱 확대될 것으로 봤다.

이새롬 대신증권 연구원은 ”실적 성장세와 국내 품목허가 및 중국 수출 확대 가능성을 감안하면 지속적으로 기업가치가 상승할 것"이라고 판단했다.

박인혁 기자