“제테마, 하반기 필러 성장 지속…백신 위탁생산 본격화 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

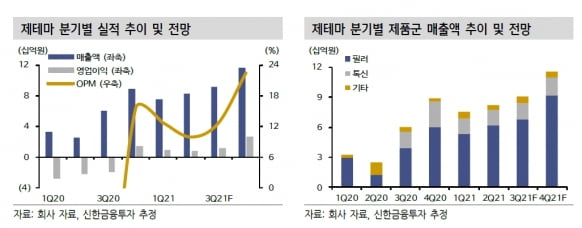

제테마의 올 2분기 개별 재무제표 기준 매출은 82억원으로, 전년 동기 대비 227.5% 늘었다. 영업이익은 8억원을 내 흑자전환했다. 시장 예상치(컨센서스)에 부합하는 양호한 실적이란 평가다.

필러 매출은 62억원으로, 전년 동기 대비 385.8% 늘었다. 1분기에 비해서는 16.4% 증가했다. 이동건 연구원은 “주요 수출 지역인 유럽과 중남미 등에서의 델타 변이 바이러스 확산에도 불구하고 탄탄한 매출을 냈다는 점이 고무적”이라고 말했다.

보툴리눔 톡신 제제 매출은 15억원으로 1분기와 비슷했다. 리프팅실 등 기타 매출은 5억원을 기록했다.

하반기 실적은 더욱 큰 폭으로 늘어날 것으로 기대했다. 제테마의 하반기 매출과 영업이익은 각각 207억원과 38억원으로 추정된다. 상반기 대비 각각 32%와 112% 늘어날 것이란 예상이다.

이 연구원은 “필러 매출의 고성장세가 지속되면서 실적 성장을 이끌 것”이라며 “제테마의 하반기 필러 매출은 160억원으로 상반기 116억원에 비해 37%, 작년 하반기에 비해 61% 증가할 것으로 기대한다”고 했다.

스푸트니크V의 CMO도 본격화될 것으로 봤다. 제테마는 지난 5월부터 100억원 규모의 백신 설비투자를 진행 중이다. 이달 내 설비 확보를 마무리할 예정이다. 시험 생산 등을 거쳐 오는 10월 이전에 상업화 물량 생산이 가능할 것으로 예상했다.

이 연구원은 “아직 본계약 체결 전으로 정확한 계약 규모 및 단가는 공개되지 않았다”면서도 “참여 중인 컨소시엄에서 약 6억5000만도즈를 생산하는 만큼, 제테마에서 2억도즈 안팎의 수주를 확보할 것으로 기대한다”고 했다.

이어 “향후 스푸트니크V CMO 본계약이 체결되면 계약 시점 및 규모, 단가에 따라 추가적으로 목표주가 상향 조정이 가능할 것”이라고 말했다.

-

1

“휴온스, 신제품 출시로 올해도 양호한 매출 성장 기대”

신영증권은 18일 휴온스에 대해 기존 건강기능식품의 매출 성장과 하반기 신제품 출시로 올해도 실적이 양호할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 7만7000원을 유지했다. 휴...

-

2

'줄기세포 강자' 강스템바이오텍의 변신…될성 부른 신약물질 사들여 개발 후 기술 수출

줄기세포 치료제 개발업체 강스템바이오텍이 대대적인 변신에 나선다. 줄기세포 분야에 머물지 않고 임상 초기 단계의 유망한 신약 후보물질을 사들여 개발한 뒤 기술수출하는 전략을 펴기로 했다. 줄기세포 치료제 개발 과정에...

-

3

'100만원 황제주' 등극한 삼바…시총 11위로 밀려난 셀트리온

삼성바이오로직스 주가가 상장 후 처음으로 100만원을 넘어섰다. SK바이오사이언스는 하루 만에 10% 이상 급등하며 유가증권시장 시가총액 17위로 올라섰다. 코로나19 사태가 장기화되면서 바이오 투자금이 백신 관련주...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)