DL건설, 고려개발 합병 후 '쑥쑥' 커지는 수익창출능력 [김은정의 기업워치]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

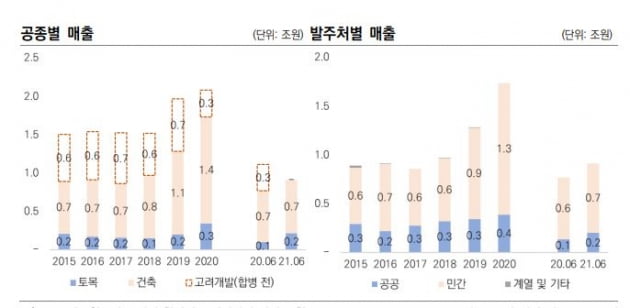

17일 한국신용평가에 따르면 DL건설의 올 상반기 영업이익률은 12.8%다. 2018년만 해도 9.4%였는데 2019년 11.2%, 2020년엔 11.7%로 오르더니 올 상반기엔 12%대로 들어섰다. 매출 대비 상각 전 영업이익(EBITDA) 역시 2019년 11.7%에서 2020년 12.5%로 오른 뒤 올 상반기 13.9%로 다시 뛰었다.

DL건설은 2015년 이후 주택경기 호조에 힘입어 민간건축을 중심으로 개선된 수주 실적을 나타냈다. 지난해 고려개발 합병을 통해 수주잔고를 확충하고 대규모 정비사업을 따내면서 수주 경쟁력이 높아졌다. 올 6월 말 기준으로 연간 매출의 2.5배를 웃도는 5조원 이상의 수준 잔고를 확보하고 있다.

전지훈 한국신용평가 연구위원은 "토목 분야에 강점을 갖고 있는 고려개발을 흡수 합병하면서 외형 확대와 함께 전반적인 사업 역량이 제고됐다"며 "민간 주택 중심의 공급 물량 확대로 매출이 성장하면서 영업이익 규모도 늘어나고 있다"고 말했다.

DL건설은 수익성이 우수한 가운데 영업자산 회수까지 원활하게 이뤄져 자체적으로 창출한 현금으로 차입금을 상환하고 있다. 이 덕분에 실질적인 무차입의 재무구조를 나타내고 있다. 지난해 고려개발을 흡수 합병하는 과정에서 재무부담이 늘었지만 잉여현금흐름으로 대응하면서 보유 현금성 자산이 차입금을 웃돌고 있다.

물론 앞으로 사업·재무 전망에 긍정적 요인만 있는 건 아니다. 건설 수주와 분양 실적은 국내외 경기상황과 밀접하게 연계돼 있어서다. 코로나19 장기화로 실물경기 부진이 오래 가면 주택 사업에 대한 의존도가 높은 DL건설의 사업 여건에도 부정적인 영향이 불가피해진다.

김은정 기자 kej@hankyung.com

-

1

판 커진 간편식 경쟁…투자 확대하는 음식료 업체들[마켓인사이트]

≪이 기사는 08월18일(13:20) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 국내 대표 음식료 업체 2곳 중 1곳 꼴로 코로나19가 영업실적에 긍정적인 영향을 미쳤다고 판...

![판 커진 간편식 경쟁…투자 확대하는 음식료 업체들[마켓인사이트]](https://img.hankyung.com/photo/202108/01.27249721.3.jpg)

-

2

종근당, 신용등급 'AA-' 획득...국내 제약사 최고등급

종근당은 국내 신용등급평가사인 한국기업평가와 나이스신용평가로부터 각각 'AA-(안정적)', 'A+(긍정적)'의 우수한 신용등급과 등급전망을 부여받았다고 18일 밝혔다. 이번 신용...

-

3

차입 부담 늘어나는 일성건설…부채비율만 251.1% [마켓인사이트]

≪이 기사는 08월17일(16:42) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 일성건설의 차입금이 빠르게 늘고 있다.17일 한국기업평가에 따르면 일성건설의 총차입금은 올 6...

![차입 부담 늘어나는 일성건설…부채비율만 251.1% [마켓인사이트]](https://img.hankyung.com/photo/202108/01.27243393.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)