한양증권 분석

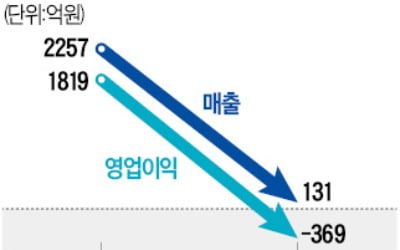

피엔케이피부임상연구센타는 2분기에 매출 50억원과 영업이익 20억원을 기록했다. 전년 동기 대비 매출은 27.2% 늘고 영업이익은 8.1% 감소했다. 영업이익률은 39.3%로 15.1%포인트 감소했다.

2분기 영업이익 감소는 연구 인력 충원 및 마케팅 비용 증가의 영향이다. 전체 임직원수는 84명으로 1분기 대비 10명 늘었다.

김용호 연구원은 ”연구 인력 충원은 매출 증가를 위한 선제적 투자로 해석해야 한다“며 ”매출이 확대되며 영업이익도 개선될 것“이라고 말했다.

피엔케이의 전체 매출 중 화장품 인체적용시험 비중은 90%에 달한다.

코로나19로 인한 화장품 기업의 실적 타격은 작년 1분기부터 시작됐고, 피엔케이에는 3분기에 나타났다. 화장품 시장이 회복세로 전환된 시기는 작년 3분기며 피엔케이의 매출은 올 1분기부터 성장세로 돌아섰다. 코로나19로 대한 영향은 화장품 시장에 먼저 나타나고 일정기간 이후 화장품 인체적용 시장에 영향을 미친다는 설명이다.

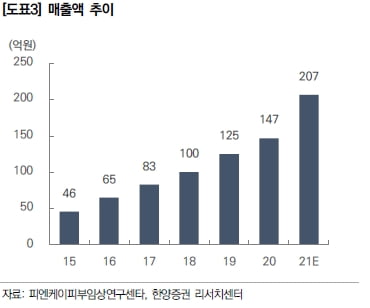

2021년 매출과 영업이익은 전년 대비 각각 40.9%와 28.7% 증가한 207억원과 93억원으로 예상했다. 코로나19로 인해 저조했던 화장품 시장이 회복되며 하반기에는 매출 및 영업이익 성장을 기록할 것으로 봤다. 연내 추가적인 인력 충원은 제한적일 것이란 관측이다.

김 연구원은 ”피앤케이는 피부 임상 분야 국내 1위 기업으로 화장품 품목수 증가가 곧 매출 증가로 이어진다“며 ”다만 코로나19라는 변수에 대해서는 일부 경계감을 유지할 필요가 있다“고 했다.

박인혁 기자