'부부 공동노력' 인정…배우자, 최대 30억까지 상속세 안 낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실제 상속금액·30억원 등

배우자, 3가지 中 선택

일괄공제 5억 합산 가능

자녀·부모도 기초공제 2억

1인당 5000만원 상속공제

일괄공제 5억 중 택1 가능

공과금·장례비도 공제대상

세액 1천만원 초과땐 분납도

배우자·일괄 공제 합쳐 35억원 공제

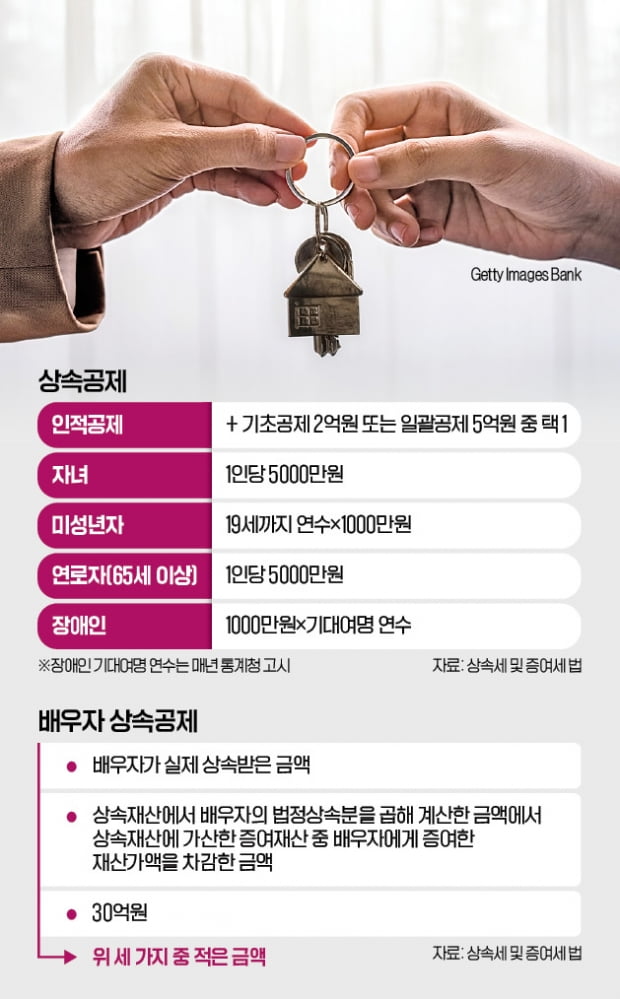

한국경제신문사가 지난 6월 발간한 《김앤장 변호사들이 풀어 쓴 궁금한 상속·증여》에서는 상속할 때 챙겨야 하는 상속세 체크리스트를 자세히 다뤘다. 변호사들은 배우자의 상속재산은 애초 부부가 함께 노력해 일군 것으로 볼 수 있고, 이 같은 배경에서 마련된 배우자의 상속세 과세가액 공제 제도를 잘 활용하라고 조언한다.배우자의 상속공제는 △배우자가 실제 상속받은 금액 △상속재산 중 배우자의 법정상속분을 곱해 계산한 금액에서 상속재산에 가산한 증여재산 중 배우자에게 증여한 재산가액을 차감한 금액 △30억원 중 적은 금액을 한도로 상속세 과세가액에서 공제한다.

예컨대 배우자 A씨와 아들 B씨를 상속인으로 둔 피상속인(사망자)이 50억원의 순상속 재산가액을 물려준다면 A씨와 B씨의 법정상속분은 1.5 대 1이다. 이에 따라 A씨는 50억원의 60%를, B씨는 40%를 법정상속분으로 받게 돼 A씨는 30억원을 공제받을 수 있게 된다.

현행 상증세법은 배우자 상속공제 외에도 다양한 상속세 공제 조항을 두고 있다. 기초공제 2억원까지는 상속세가 공제된다. 자녀와 65세 이상 연로자는 1인당 5000만원의 상속 공제를 받는다. 장애인은 통계청이 매년 고시하는 기대여명 연수에 1000만원을 곱한 금액을 상속공제 받는다. 미성년자의 경우에도 19세가 되기까지 남은 연수에 1000만원을 곱해 공제를 받는다.

이 같은 인적공제를 따지기 복잡하다면 기초공제와 인적공제를 합한 금액과 일괄공제 5억원 중 더 큰 금액을 선택할 수도 있다. 50억원의 순상속 재산가액을 물려받게 된 A씨와 B씨 사례의 경우 배우자 공제 한도 30억원과 일괄공제 5억원을 합치면 최대 35억원까지는 상속세를 공제받고 나머지 15억원에 대한 상속세가 적용돼 산출 상속세액은 4억4000만원이 된다.

공과금·장례비용·채무는 공제

상속세를 계산할 때 공과금과 장례비용 등은 공제받을 수 있기 때문에 이 역시 꼼꼼히 따져봐야 한다. 상속 개시일 현재 발생한 피상속인이나 그의 상속재산에 대해 발생한 공과금은 상속세 계산 때 공제된다. 장례비용은 500만원 미만일 때 500만원, 1000만원 초과 때 1000만원까지 공제된다.상속 개시 때 피상속인에게 채무가 있다면 상속인이 실제로 부담한다는 사실이 서류에 의해 증명돼야 공제받을 수 있다. 단 상속 개시일 전 10년 이내에 피상속인이 상속인에게 지게 된 증여채무와 5년 이내 피상속인이 상속인이 아닌 자에게 진 증여채무는 여기에서 제외한다.

피상속인이 사망 10년 이내에 상속인에게 미리 증여한 재산과 5년 이내에 상속인 외의 사람에게 증여한 재산은 상속재산에 합산해 상속세를 부과하므로 주의가 필요하다.

상속세 납부액이 일정 수준 이상일 때는 상속세를 분납, 연부연납(장기간 분납)할 수도 있다. 분납은 상속세 납부 세액이 1000만원을 초과할 때 가능하다. 낼 세액이 1000만원 초과, 2000만원 이하일 때는 1000만원을 초과하는 금액을, 2000만원을 초과하면 그 세액의 50% 이하 금액을 납부기한 경과 후 2개월 이내에 나눠 낼 수 있다. 연부연납은 상속세 납부세액이 2000만원을 초과할 때 신청할 수 있다.

김소현 기자 alpha@hankyung.com

-

1

아파트 꽁꽁 묶자 '꼬마 빌딩' 활활…50억 밑 매물 씨 말랐다

수익형 부동산 시장에서 ‘꼬마 빌딩’의 몸값이 치솟고 있다. 은퇴를 앞둔 자산가는 물론 ‘영 리치(young rich)’로 불리는 젊은 부자들도 앞다퉈 꼬마 빌딩 투자에 뛰...

-

2

"빌딩 공실률 낮춰라"…공유오피스 업체와 손잡고 임대료 나눠

꼬마 빌딩 투자 시 유의해야 할 사항 중 하나가 ‘공실률’이다. 코로나19 장기화로 서울 주요 상권에서 자영업자 폐업이 늘면서 상가 공실률이 높아지고 있어서다. 공실률을 낮추기 위해 빌딩 전체를...

-

3

최근 글로벌 주식시장에 대한 우려가 커지며 미국 방어주 상장지수펀드(ETF)에 뭉칫돈이 몰리고 있다. 미국 증시는 하반기 들어서도 사상 최고치를 경신하며 고공행진했지만 코로나19 변이 바이러스 재확산, 인플레이션 및...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)