1800조 넘어선 가계대출…금리 1%P 오르면 이자부담 12조 늘어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계대출 82%가 변동금리

기준금리 오르면 직격탄

시중 유동성 공급을 줄이려는 각국 중앙은행의 움직임에 가계의 빚 부담은 무거워질 전망이다. Fed가 오는 11월부터 테이퍼링(자산 매입 축소)에 나설 것이라는 관측이 나온다. 오는 26일(현지시간) 열리는 Fed 잭슨홀 미팅(연례 경제정책 토론회)에서 테이퍼링 윤곽이 나올 것이라는 분석도 있다.

한은도 이 같은 긴축 행보에 동참할 조짐이다. 이르면 26일 금융통화위원회에서 기준금리를 올릴 것이라는 관측도 제기된다. 빨라진 가계부채 증가 속도를 억제하려는 금융당국의 움직임을 한은이 뒷받침할 것이라는 분석이다. 치솟는 물가도 금리인상론의 근거로 작용하고 있다. 다만 코로나19 델타 변이 바이러스 확산으로 향후 경기가 불투명한 만큼 한은이 금리인상에 신중히 접근할 것이라는 반론도 팽팽하다.

하지만 시장금리는 금리인상 흐름을 선반영해 일찌감치 뜀박질하고 있다. 국민·신한·하나·우리은행 등 4대 시중은행의 지난 19일 기준 신용대출 금리(1등급·1년)는 연 2.96∼4.01% 수준이다. 작년 7월 말(연 1.99∼3.51%)과 비교해 하단 기준으로 0.97%포인트나 높아졌다.

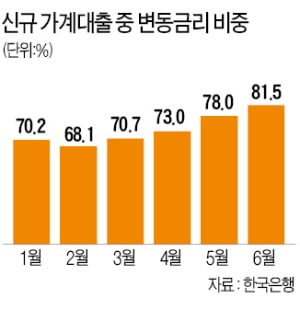

윤두현 국민의힘 의원실에 따르면 개인대출 금리가 1%포인트 오를 때 가계대출 이자비용은 11조8000억원 늘었다. 지난 6월 예금은행의 신규 가계대출 중 변동금리 대출 비중은 81.5%로 7년5개월 만에 가장 컸다. 이자상환 부담이 커질수록 가계는 씀씀이를 옥죄고, 그만큼 실물경제도 부정적 영향을 받게 된다.

가계 부담이 더 커지기 전에 기준금리를 올려야 한다는 목소리도 나온다. 고승범 금융위원장 후보자는 지난달 15일 한은 금통위에서 “가계부채 증가세가 계속되면 과도한 부담으로 금리 정상화가 불가능해지는 소위 ‘부채 함정’에 빠질 위험이 커질 수 있다”고 경고했다.

김익환 기자 lovepen@hankyung.com

-

1

"이사 날짜 코앞인데 잔금·전세대출 어쩌나"…실수요자들 '발동동'

농협은행에 이어 우리은행과 지역농협까지 일부 대출을 중단한다는 소식에 금융소비자들의 혼란이 커지고 있다. 잔금 대출을 받으려던 입주 예정자부터 가을 이사철을 맞아 급등한 전세 보증금을 마련하기 위해 미리 대출을 알아...

-

2

한도 20% 줄이고, 이자 30% 더 내야 대출연장…영끌·빚투족 '패닉'

은행들이 신용대출 만기가 돌아온 개인들에게 “한도를 감액하고 금리를 올리겠다”고 일제히 통보하고 있다. 주택담보대출에 이어 신용대출도 본격적으로 죄기 시작한 것이다. “대출 증가세를 ...

-

3

금융당국이 은행에 이어 저축은행에도 신용대출 최대 한도를 대출자의 연소득 이내로 제한하라고 권고했다. 은행에서 대출이 거절된 소비자가 저축은행을 찾는 ‘풍선효과’를 차단하겠다는 취지다. 은행에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)