"항서제약, 실적 우려로 저점 지속…장기적 매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

항서제약의 실적 발표 다음날인 지난 20일, 회사의 주가가 하한가를 기록했다. 항서제약의 올해 2분기 매출은 64억위안(약 1조1644억원)이다. 전년 동기 대비 10% 증가했으나 시장 기대치(zjs센서스)를 11% 밑돌았다. 순이익은 12억위안(약 2183억원)으로 전년 동기 대비 13% 감소했다. 2010년 이후 11년 만에 역성장을 기록했다.

올해 상반기 캄렐리주맙 매출은 작년 하반기 대비 역성장했다. 집중구매목록 편입 6개 약품 매출은 57% 감소했다. 가격이 인하됐지만 공립병원에 충분히 공급되지 않았고, 지역별 적용 시점 차이로 인해 판매량 확대 효과가 제한적이었기 때문이란 분석이다.

백승혜 연구원은 “약가인하에 따른 부정적 영향은 대부분 하반기 주가에 반영돼 중장기 저점을 형성할 것”이라며 “하반기 추가적인 주가 조정은 장기적 관점에서 매수기회”라 판단했다.

백 연구원은 “중국 제약업체가 실적 악화 위험에도 정부 입찰과 의료보험 편입에 참여하는 건 전국 공립병원 판매를 통해 장기적으로 시장점유율을 확보하기 위해서”라며 “캄렐리주맙도 편입 적응증 및 시장점유율 확대를 통해 중국 면역항암제 시장 성장의 대표 수혜 기업이 될 것”이라고 봤다.

항서제약은 경쟁사 대비 가장 많은 PD-1 적응증을 확보했다. 지난해 회사의 PD-1 시장점유율은 약 40% 이상으로 추정된다. 중국 내 PD-1 시장 규모는 작년 기준 132억위안(약 2조4000억원)이다. 의료보험에 편입된 중국산 PD-1 총 매출은 93억위안(약 1조7000억원)으로 파악된다. 미국의 시장조사 기관 프로스트앤설리번에 따르면 2025년까지 중국 PD-1 시장규모는 약 917억위안(약 16조7000억원)으로 연평균 47%의 고성장을 기록할 전망이다.

면역항암제 외에 혁신 신약 연구개발(R&D)을 위한 투자도 긍정적 요인으로 봤다. 올해 상반기 회사의 연구개발비는 26억위안(약 4730억원)으로 전년 동기 대비 38% 증가했다. 매출 대비 비중은 19%로 글로벌 제약사 수준의 대규모 R&D 투자를 지속하고 있다.

올해 상반기 항서제약의 신약 매출은 52억위안(약 9460억원)으로 작년 상반기 대비 44% 성장했다. 전체 매출 대비 비중은 39%까지 확대됐다. 2분기까지 시판 허가를 획득한 신약은 혈소판 감소증 치료제까지 추가돼 총 8개로 확대됐다.

핵심 신약 캄렐리주맙은 비인두암 적응증을 추가해 총 6개의 적응증을 보유 중이다. 신약허가신청(NDA)을 제출한 유방암 치료제와 당뇨병 치료제 2종은 1년 내 시판 허가를 받을 것으로 예상된다.

백 연구원은 “제네릭 약물 매출 비중은 점차 감소하고, 신약 매출 기여도가 높아지고 있다”며 “혁신 신약이 회사의 성장동력이 될 것”이라고 했다.

글로벌 시장 진출 노력도 투자 요인으로 봤다. 항서제약은 올 상반기 연구개발비의 25%를 해외에 투자했다. 미국 식품의약국(FDA) 임상허가 3개를 획득해 총 23개 글로벌 임상 시험을 진행 중이다.

이도희 기자

-

1

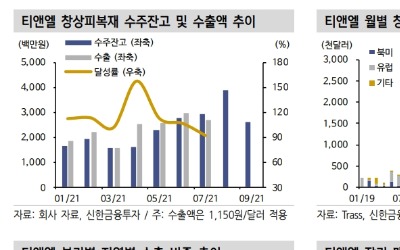

"티앤엘, 3분기도 호실적 전망…내년 증설효과 더해질 것"

신한금융투자는 23일 티앤엘에 대해 3분기에도 높은 수준의 수출을 지속하면서 매출과 영업이익이 증가할 것으로 봤다. 올 4분기 창상피복재 생산설비 증설로 내년에는 매출 성장폭이 더욱 커질 전망이다. 투자의견 &lsq...

-

2

유전자 분석 기업 일루미나가 미국 연방거래위원회(FTC)와 유럽연합(EU)의 반독점 관련 규제 검토가 진행 중임에도, 액체생검 기업 그레일을 인수를 완료했다. 이번 인수로 그레일은 일루미나의 전액 출자 자회사가 됐다...

-

3

美 페이트 테라퓨틱스, 환자 재발 소식에 시간외서 9%↓

페이트 테라퓨틱스의 임상시험에서 환자 재발 소식이 알려지며 회사의 주가가 시간외 거래에서 약 8.9% 하락하고 있다. 페이트 테라퓨틱스는 19일(현지시간) 재발성 및 불응성 B세포 림프종 환자를 위한 유도만...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)