SK증권 "삼성중공업, 자본확충에도 주가 매력 낮아…목표가 14%↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

무상감자 등 자본확충 추진

유승우 SK증권 연구원은 "삼성중공업은 현재 자본 확충을 진행 중"이라며 "지난 6월 액면가를 5000원에서 1000원으로 감액하는 방식의 무상감자를 통해 자본잠식 해소를 추진했고, 현재 1조2000억원 규모의 유상증자를 추진하고 있다"고 설명했다.

이어 "지난 몇 년간 유상증자를 반복했지만 여전히 재무 안정성이 열위에 있는 상황은 개선되지 않고 있다"며 '중장기적 흑자 전환 모멘텀이 없다면 이러한 상황은 지속될 수 있고, 내년까지도 삼성중공업의 흑자 전환은 쉽지 않을 전망"이라고 덧붙였다.

유 연구원은 "다행스러운 점은 올해 수주가 순항 중에 있다는 점"이라며 "경쟁사 대비 상대적으로 저조한 수준이지만 연말까지 수주 모멘텀이 이어질 것으로 판단돼 수주목표 달성에는 무리가 없을 전망이며, 내년과 내후년 매출 하락 방어 가능할 것"이라고 내다봤다.

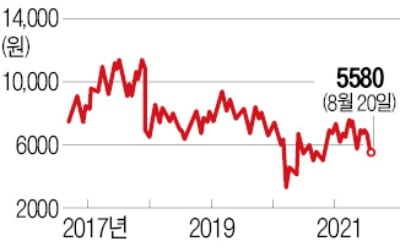

그는 "목표주가 하향은 2분기 대규모 손실 인식으로 12개월 선행 주당 순자산가치(BPS)가 기존 5086원에서 4961억원으로 하향된 점과 이전 보고서 발간 시점보다 수주 모멘텀이 둔화됐다는 점에서 대형 조선사 목표 주가순자산비율(PBR)을 종전 1.3배 수준에서 1.1배 수준으로 일괄 하향 조정한 영향"이라며 "주가 상승 여력이 제한된다는 점에서 투자의견은 중립을 유지했다"고 말했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

삼성중공업, 세번째 1조 유상증자…이번에도 '우리사주 불패' 이을까

삼성중공업이 세 번째 1조원대 유상증자에 나선다. 국내 상장사 중 조(兆) 단위 유상증자를 세 차례 진행하는 곳은 이 회사가 처음이다. 유상증자 물량의 20%가 배정된 우리사주조합이 모두 참여할지에도 관심이 쏠린다....

-

2

신한금투 "민앤지, 자회사 실적 호조·마이데이터 모멘텀 주목"

신한금융투자는 20일 민앤지에 대해 자회사 실적 호조와 마이데이터 신사업 모멘텀(상승 동력)이 기대된다고 진단했다. 다만 투자의견과 목표주가는 제시하지 않았다.보안인증 솔루션사 민앤지는 2분기 매출액과 영업이익이 5...

-

3

'암모니아 레디' 초대형 선박…삼성重, 기본설계 인증 받아

삼성중공업이 노르웨이 선급인 DNV로부터 ‘암모니아 레디’ 초대형 원유운반선(VLCC)의 기본 설계에 대한 기본 승인(AIP) 인증을 획득했다고 19일 발표했다.암모니아 레디란 액화천연가스(LN...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)