"데이터로 대출 길 터준다"…소상공인 신용평가 사업 키우는 IT기업

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

개인사업자 CB 예비허가 신청

네이버, 스마트스토어 대출 운영

출시 6개월 만에 500억원 돌파

○카카오, ‘카뱅’ 통해 CB업 진출

가장 적극적인 기업은 카카오다. 자회사 카카오뱅크를 통해 최근 금융위원회에 개인사업자 신용평가업(CB) 예비허가를 신청했다. 데이터 스타트업인 한국신용데이터와 손잡고 중금리혁신법인을 설립할 예정이다. 이 법인이 금융위로부터 허가를 받으면 국내 최초로 개인사업자 신용평가 업무를 전업으로 하는 신용평가사가 된다. 윤호영 카카오뱅크 대표는 지난 17일 실적 콘퍼런스콜을 통해 “데이터를 기반으로 개인사업자에게 중금리 대출 길을 열어줄 것”이라고 말했다.카카오뱅크와 한국신용데이터는 양사가 보유한 데이터를 바탕으로 영업 상황을 반영한 소상공인 신용평가 모델을 마련하는 게 목표다. 가게 단골 수, 입지 조건, 소속 상권 성장성, 객단가 등 유·무형 경쟁요소를 평가에 반영한다. 각각 운영 중인 대안 신용평가 모델도 활용한다. 카카오뱅크는 이미 자체 신용평가 모델을 대출 상품에 적용하고 있다. 카카오택시 탑승 정보, 카카오커머스 구매·환불 횟수 등 이용자 데이터를 분석해 만들었다. 한국신용데이터는 금융사가 가게 주인의 신용정보뿐 아니라 사업장의 경영 상황까지 포괄적으로 따져 대출액을 평가하게 하는 데이터 서비스 ‘크레딧브릿지’를 운영하고 있다.

○네이버, 온라인사업자 대출 운영

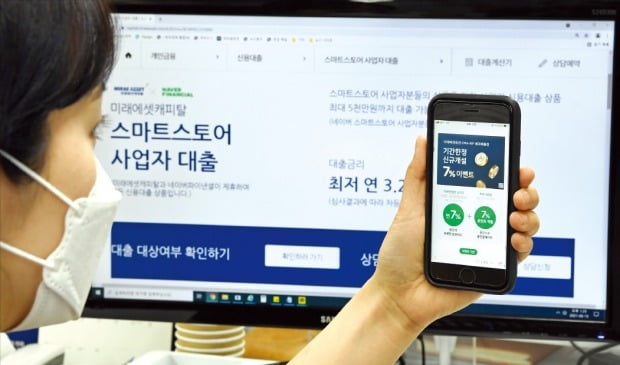

네이버는 작년 말부터 온라인 소상공인 대상 대출 상품인 ‘스마트스토어 사업자 대출’을 운영하고 있다. 매장을 두지 않고 온라인에서만 영업하거나, 창업 1년 미만인 이들이 소득·매출을 증빙하지 못해 대출받기 어렵다는 점에서 착안한 서비스다. 네이버는 일반 금융정보에다 스마트스토어별 재구매 비율, 반품률, 이용자 후기 등 비금융정보를 더해 대안 신용평가 시스템을 마련했다. 각 데이터를 AI로 분석하고, 추정 소득을 계산해 대출 심사에 활용한다.네이버파이낸셜은 미래에셋캐피탈과 협업해 신용평가모델을 활용하고 있다. 네이버파이낸셜은 금융사가 아니라서 직접 대출을 내줄 수 없기 때문이다. 미래에셋캐피탈이 받은 대출 신청 건을 네이버파이낸셜이 자체 신용평가 모델을 통해 심사하고, 결과를 전달받은 미래에셋캐피탈이 한도와 금리를 정해 대출을 내주는 식으로 이뤄진다. 네이버에 따르면 스마트스토어 사업자 대출은 출시 6개월 만에 누적 대출 약정액 500억원을 넘겼다. 대출받은 이들의 약 42%가 기존 금융권 대출상품을 이용하기 힘들었던 간이 사업자인 것으로 나타났다.

○KT “연내 점포 신용평가 서비스”

더존비즈온은 실시간 회계 빅데이터를 활용한 AI 신용정보 제공 서비스를 운영하고 있다. 그간의 시범사업을 지난달 정식 서비스로 전환했다. 사업자가 동의할 경우 자체 개발한 AI 신용정보 분석시스템을 활용해 중소기업이나 개인사업자 신용평가를 하고, 이 정보를 금융기관에 제공하는 서비스다. 지난 5월엔 미래에셋캐피탈과 손잡고 매출채권팩토링 서비스를 내놨다. 기업 간 거래에서 발생한 세금계산서(매출채권)를 일정 할인율로 금융기관에서 매입할 수 있도록 평가 정보를 제공한다.통신사도 소상공인 대출 사업으로 발을 넓히려 하고 있다. KT는 연내 점포 신용평가 서비스를 출시할 계획이다. 6월 과학기술정보통신부 마이데이터 실증서비스에 선정됐다. 통신 데이터와 기지국 기반 상권 분석 데이터를 두루 활용한다. KT는 이를 지난해 말 출시한 소상공인 상권분석 서비스 ‘잘나가게’를 기반으로 운영할 예정이다.

선한결 기자 always@hankyung.com

-

1

취약층에 스마트 패드·시각장애인용 e북…LG유플러스 '착한 ICT'로 ESG 경영 실천

LG유플러스는 정보통신기술(ICT)로 세상을 따뜻하게 변화시킨다는 비전을 세우고 ESG(환경·사회·지배구조) 경영에 힘쓰고 있다.지난해 LG유플러스의 사회공헌 활동을 통해 도움을 받은 이는 ...

-

2

맞춤형 트레이너 갤럭시 워치4…디자인·휴대성 끝판왕 Z플립3

삼성전자가 지난 11일 갤럭시 Z폴드3, 갤럭시 Z플립3, 갤럭시 워치4를 내놨다. 폴드3와 플립3는 접었다 펼 수 있는 폴더블폰이다. 워치4는 스마트워치다. 이들 제품을 9일간 기자가 직접 써봤다. 손목 ...

-

3

최근 MZ세대(밀레니엄+Z세대)의 ‘핫플레이스’로 떠오른 장소가 있다. 서울 강남에 있는 ‘일상비일상의틈’이다. 지하 1층부터 지상 7층까지 총 7개 층(6층은 직원 공간)...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)