결국 보험사도 대출 조인다…신용대출 '연봉' 수준 축소 유력

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주담대 약정 위반 시 대출 회수 조치 및 관리 강화

금융당국의 가계대출 억제 주문에 '은행권' 수준 규제

24일 금융당국에 따르면 국내 보험사들은 이번 주 내로 개인 신용대출 한도를 대출자의 연소득 이내로 운영하는 방침을 현장에 도입한다. 생명·손해보험협회는 이날 주요 보험사 임원을 소집해 진행하는 가계부채 관련 회의에서 가계대출 한도 연소득 제한 규제 사안을 전달했다. 지난 20일 금융감독원이 생명·손해보험협회 측에 개인 신용대출 한도를 연소득으로 제한하라고 요청한 데 따른 것이다.

금감원 관계자는 "지난주 협회를 통해서 신용대출 한도를 연봉 밑으로 제한하라고 당부했고, 금주 중으로 현장에서 정책이 실시되는 것으로 알고 있다"며 "오늘 진행되는 생명·손해보험협회 회의에서 대출 규제 사안의 현장 도입안이 논의되는 것으로 전달받았다"고 말했다.

조건부로 실행된 주담대의 약정을 준수하지 못하는 상황이 발생하면 바로 대출을 회수하는 등의 각종 규제 준수 및 관리 수준도 강화될 전망이다. 금융당국이 시중은행에 요청한 조건부 주담대의 약정 관리 강화 사안을 보험업계에도 준수하라고 지시하면서다.

현재 금융권에서는 부동산 투기를 차단하고 실수요자에 대해서만 주담대를 판매하기 위해 기존 주택 처분, 실거주 전입, 추가 주택 구입 금지 등의 다양한 장치를 마련하고 있다. 원칙적으로는 약정 위반이 확인되면 차주는 즉시 대출을 상환해야 하고 해당 계좌는 연체 계좌로 분류된다.

그러나 은행 영업 창구에서는 고객들이 거래 지연 등의 이유로 강하게 반발하는 경우가 잦아 금융사가 실제 대출 회수에 나서지 않는 사례가 발생하고 있는 것으로 전해졌다. 이에 금감원이 직접 시중은행 여신담당 임원들을 소집해 조건부 주담대의 약정 관리를 철저히 해달라고 요청했는데, 보험사에도 관련 사안을 강화할 것을 지시한 것이다.

금감원 관계자는 "신용대출 한도 제한 외에도 은행권 수준의 주담대 약정에 대한 엄격한 관리, 금융당국과 보험업계가 협의한 연간 가계대출 총량 증가 목표치 4.1% 준수 등을 요청한 상태"라며 "관련 시스템 정비 및 현장 도입 등에 대해서는 최대한 이른 시일 안에 이뤄질 수 있도록 업계 측과 합의됐다"고 설명했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

"어째야 하나" 다급해진 직장인들…은행 전화통에 불났다

농협은행이 24일부터 주택담보대출과 전세대출 등을 중단하면서 다른 시중은행으로 문의가 쇄도하고 있다. 금융당국은 다른 은행권의 한도는 충분하다고 밝힌 상태지만, 실수요자들의 불안감은 이어지고 있다. 24일 ...

-

2

23일 서울 종로의 한 시중은행 영업점에는 점심시간을 이용해 대출 상담을 받으려는 직장인이 분당 10명 단위로 몰려들었다. 대부분 오는 10월이나 11월께 전세계약 만료나 신규 아파트 입주 등을 앞두고 관련 대출이 ...

-

3

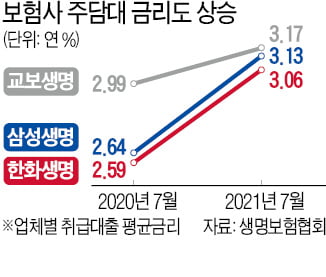

한때 은행과 비슷한 수준으로까지 떨어져 눈길을 끌었던 보험회사 주택담보대출 금리가 야금야금 오르고 있다. 시장금리가 반등한 데다 보험사들이 금융당국을 의식해 판매량 조절에 나선 영향이 함께 작용했다.23일 생명&mi...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)