"전세대출까지 막으면 서민만 피해…총량규제에서 제외해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계부채 총량규제로 일부 은행 전세대출 중단에 타격

박씨는 발품을 팔아 연 3.05%를 제시한 우리은행에 대환대출 신청서를 냈지만, 결국 3분기 한도가 소진돼 대출이 안된다는 통보를 받았다. 이제까지 거래가 없던 SC제일은행에서 겨우 대출을 받은 박씨는 “내가 투기를 하는 것도 아닌데 왜 이런 고생을 해야 하는지…”라며 분통을 터뜨렸다.

은행들 “전세대출은 실수요자 대출”

24일 은행권에 따르면 가계대출 총량 규제에 걸린 농협은행이 이날부터 신규 주택담보대출과 전세자금 대출을 11월 말까지 한시 중단했다. 일부 청년·서민을 위한 전·월세 자금대출만 가능하고, 다른 대출은 타행을 이용해달라고 안내하고 있다. 우리은행도 전세대출을 한시 중단했다. 앞으로 박씨처럼 실수요자들이 전세대출을 받으려고 여러 은행을 전전하는 사례가 늘어날 전망이다. 전세대출의 도미노 중단 가능성도 배제할 수 없다.

정부는 지난해 6월 전세대출을 받은 뒤 투기지역·투기과열지구 내 시가 3억원 초과 아파트를 구매하면 기존 전세대출을 회수하는 ‘갭투자 방지 대책’을 마련했다. 이후 실수요자가 아닌 사람이 갭투자 용도로 전세대출을 받는 건 거의 불가능해졌다. A은행 관계자는 “최근 전세대출은 전셋값 상승으로 보증금을 추가로 마련해야 하는 재계약 수요가 대부분”이라며 “집값 상승에 미치는 영향이 크지 않으니 전세대출만이라도 총량 규제에서 제외하는 방안을 고려할 필요가 있다”고 했다. B은행 여신 담당자는 “전세대출은 만기가 짧은 데다 보증서를 담보로 해 관리가 용이하고 부실위험도 상대적으로 적다”고 설명했다.

물론 전세대출이 용도에 맞게 쓰이지 않고, 집값을 끌어올리고 있다는 지적도 있다. 이에 대해 C은행의 여신 담당자는 “전세대출에 대한 별도 통계를 만들고, 용도별로 면밀히 관리한다면 굳이 총량 규제에 전세대출을 포함시킬 필요가 없을 것”이라고 했다.

당국 “전세대출만 제외하는 건 불가능”

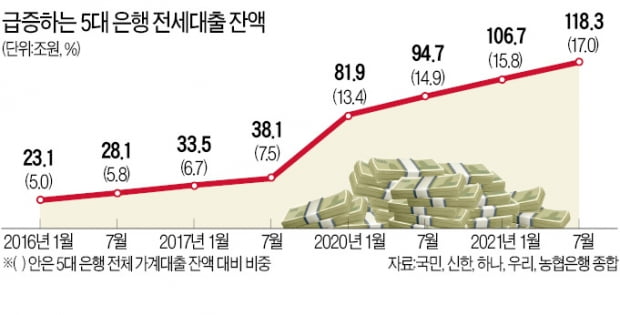

반면 금융당국은 전세대출을 총량규제의 예외로 두기 어렵다는 입장이다. 올 들어 가계대출 가운데 전세대출 증가세가 가장 뚜렷하기 때문이다. 정부는 전세대출 총액을 별도로 발표하지 않고 있다. 금융권에 따르면 2016년 말 36조원 수준이던 전세대출 규모는 최근 150조원 수준까지 불어난 것으로 추산된다. 국민, 신한, 하나, 우리, 농협 등 5대 은행의 7월 말 기준 전세대출 잔액은 118조3000억원으로 주택담보대출 총액(489조5000억원)의 17.0% 수준이다. 지난 1월만 해도 이 비중은 13.4%에 불과했다. 이 기간 5대 은행의 주담대 증가율은 2.7%, 전세대출 증가율은 10.8%를 기록했다.금융당국 관계자는 “전세대출은 그동안 서민대출이라는 인식 때문에 다른 대출에 비해 느슨하게 관리돼 왔다”며 “여윳돈이 있음에도 보증금 한도까지 채워 대출받은 뒤 남은 자금을 주식·코인 투자에 사용하는 경우가 적지 않다”고 지적했다. 저금리 전세대출이 시중 과잉 유동성을 만들고 자산가격의 버블을 부추기는 측면이 있다는 것이다. 홍춘욱 EAR리서치 대표는 “가계대출의 가장 약한 고리가 전세대출”이라며 “개인 간의 사금융에 대해 정부가 보증해주는 형태로 이뤄져왔는데 대출금이 갭투자 자금으로 활용되는 건 큰 문제”라고 했다.

한 은행 관계자는 “은행 내부에서도 전세대출에 대해 ‘한도까지 더 받으시죠’라고 고객에게 권하거나, ‘안 받으면 바보’라는 말이 나오기도 했다”며 “전세대출을 총량규제에서 빼면 전세금 담보 생활안정자금을 너도나도 받아가는 부작용이 나타날 것”이라고 했다.

김대훈/정소람/박진우 기자 daepun@hankyung.com

-

1

원희룡 전 제주도지사는 1일 "서민을 대부 업체로 내모는 문재인 정부의 서민 말살 정책을 중단하라"라고 말했다.원 전 지사는 이날 페이스북에 "문재인 정부의 가계 대출 총량 규제로 인해 은행권과 제2금융권에...

-

2

"집주인에게 빨리 이사 나간다고 했습니다"…세입자들 '패닉'

서울 동작구 상도동의 한 아파트에서 올해 말 전세계약 만료를 앞두고 이사를 예정하고 있는 윤모 씨(36)는 최근 집주인에게 퇴거 일정을 앞당기겠다고 문자를 보냈다. 연달아 나오는 대출 축소 뉴스를 보고 불안해져서다....

-

3

“2008년 글로벌 금융위기 당시 아데어 터너 영국 금융감독청 의장은 불과 1주일 전에도 재앙이 코앞에 와 있음을 알지 못했다고 회고했다.”31일 8대 금융위원장으로 공식 취임한 고승범 위원장(...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)