'삼성 240兆 투자'…원익IPS·한솔케미칼 웃는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기술력 갖춘 '장비株' 원익IPS

라인 증설땐 대규모 수주 기대

'소재분야 대장株' 한솔케미칼

비메모리 관련 매출 급증할 듯

장중 한때 10% 급등

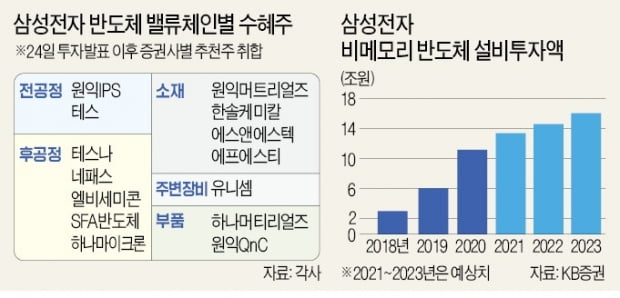

삼성전자가 투자를 발표한 다음날인 25일 반도체 소부장주는 장중 한때 10% 가까이 급등했다. 하나마이크론은 7.92% 오른 1만6350원에 거래를 마쳤다. 하나머티리얼즈(3.19%)와 한솔케미칼(1.9%)도 강세를 보였다. 전날 9.14% 오른 원익IPS는 보합(0.45%)으로 마감했다.

비메모리 관련주 주목

전문가들은 비메모리 반도체 관련주를 주목하고 있다. 삼성전자가 시스템 반도체 글로벌 1위로 도약한다는 목표를 밝혔기 때문이다. 밸류체인 내에서 최대 수혜주는 원익IPS다. 하나금융투자, IBK투자증권, KB증권 등이 원익IPS를 수혜주로 지목했다.반도체 장비업체인 원익IPS는 삼성전자가 지분 3.8%를 보유한 협력사다. 기술적으로 난도가 높은 증착 분야에서 독보적인 경쟁력을 보유하고 있다. 메모리와 비메모리에 모두 장비를 공급한다는 점에서 반도체 소부장 필수 보유 종목으로 거론된다. 김경민 하나금융투자 연구원은 “라인을 신규로 증설했을 때 소재 공급사 대비 수주와 매출이 먼저 발생한다는 점에서 직관적인 수혜주”라고 평가했다.

테스나·네패스 등도 수혜

삼성전자 매출 비중이 높은 기업도 유망하다. 하나금융투자에 따르면 하나머티리얼즈, 유니셈, 테스나, 네패스는 매출 가운데 삼성전자 비중이 40~50%에 달한다. 하나머티리얼즈는 반도체용 실리콘 소재·부품을 공급한다. 테스나와 네패스는 반도체 후공정(OSAT) 대표 기업이다.유니셈은 반도체 유해가스 처리 장비인 스크러버와 온도조절 장치 칠러를 생산한다. 비메모리 장비 비중이 꾸준히 높아지는 점이 긍정적이다. 매출과 이익이 크게 늘며 올해만 주가가 두 배 뛰었다. 올해 영업이익이 500억원으로 작년 대비 55% 증가할 것으로 예상된다.

삼성전자를 최대 고객사로 둔 반도체용 특수가스 업체 원익머트리얼즈도 유망주로 거론된다. 경쟁사인 SK머티리얼즈가 특수가스 사업 부문을 물적분할해 법인을 신설하고, 존속 법인을 SK와 합병하면서 매수세가 원익머트리얼즈로 이동할 것으로 기대되기 때문이다. 김 연구원은 “합병 후에 반도체용 특수가스를 만들면서 연간 매출이 3000억원 수준인 곳은 원익머트리얼즈가 유일하다”고 설명했다.

박의명 기자 uimyung@hankyung.com

-

1

재영솔루텍 “삼성전자 스마트폰용 카메라모듈 라인 증설 결정” [주목 e공시]

재영솔루텍은 2일 이사회를 열고 12월31일까지 베트남 공장에 150억원을 투자해 삼성전자에 공급할 스마트폰용 고사양 OIS 엑츄에이터 카메라 모듈 생산라인을 구축하기로 했다고 공시했다.이번 투자 규모는 작년 말 기...

![재영솔루텍 “삼성전자 스마트폰용 카메라모듈 라인 증설 결정” [주목 e공시]](https://img.hankyung.com/photo/202109/01.27384891.3.jpg)

-

2

'가격·성능' 두 마리 토끼 잡았다…삼성, 50만원대 5G폰 출시

폴더블폰 신제품이 순항하고 있는 삼성전자가 50만원대 5G(5세대 이동통신)폰을 내놨다. 중저가 스마트폰 시장까지 공략을 강화하겠다는 전략이다. 삼성전자는 2일 가격 59만9500원의 '갤럭시A52s...

-

3

갤Z폴드3·플립3 뜯어보니…힌지·필름 등 '첨단기술 집약체'

삼성전자 '갤럭시Z폴드3'와 '갤럭시Z플립3'가 출시 초반 흥행 돌풍을 일으키는 가운데 3세대 폴더블폰에 어떤 부품이 탑재됐는지에 관심이 쏠리고 있다.갤럭시Z폴드3와 플립3는 글로벌 폴더...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)