“中 핑안헬스케어, 내년까지 대규모 투자로 적자 불가피”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

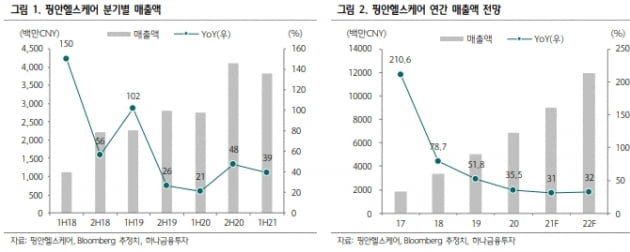

핑안헬스케어의 올 상반기 매출은 전년 동기 대비 39% 증가한 38억2000만위안(약 6900억원)을 기록했다. 시장 예상치(컨센서스)를 6% 웃돈 수치다.

핵심 사업인 원격진료 매출은 전년 동기 대비 51% 증가했다. 핑안헬스케어의 원격진료 매출은 코로나19로 인한 수요 급증으로 작년 상반기에도 전년 동기 대비 100% 이상 고성장했다.

원격진료 매출 비중은 상반기에 28%까지 확대됐다. 가장 높았던 지난해 상반기의 26%를 넘어섰다. 기업고객 증가로 건강검진 부문 매출도 전년 동기 대비 66% 늘었다.

회사의 헬스케어 플랫폼 누적 가입자수는 4억100만명으로 상반기에 2800만명이 증가했다. 3억명을 넘어선 지 3개 분기 만에 4억명을 돌파했다. 누적 의료 상담건수는 11억8000만건, 유료 회원 전환율은 5.4%로 각각 전년 동기 대비 43.4%, 1%포인트 늘었다. 모두 역대 가장 높은 수준이다.

핑안헬스케어는 중국 정부의 인터넷병원 국책사업 확대 흐름에 맞춰 투자를 늘리고 있다. 기업 고객을 대상으로 기업간거래(B2B)도 확장 중이다. 핑안헬스케어는 기업 고객사에 진단 건강검진 건강관리 프로그램을 제공하고 있다. 회사의 기업 고객은 지난해 상반기 500개, 하반기 1100개에서 올해 상반기 3800개로 크게 늘었다.

오프라인 의료기관 대상 인터넷병원 서비스망도 열고 있다. 현재 약 3000개 오프라인 병원, 16만3000개 약국(전국 약국의 25%)과 협력 중이다. 올 상반기에는 205개의 오프라인 병원과 인터넷병원 계약을 새로 체결했다. 그 중 100개 인터넷병원은 정식 개원했다.

백승혜 연구원은 “전년도 단기 급등에 따른 주가수준(밸류에이션) 부담으로 올해 조정 구간에 들어갔다”며 “그러나 중국의 원격진료 시장의 장기 성장성을 바라보며 투자 기회를 모색할 필요가 있다”고 말했다.

이도희 기자

-

1

비욘드스프링, 항서제약에 2300억원 규모 폐암치료제 中권리 이전

비욘드스프링의 중국 자회사 완춘불린이 항서제약에 폐암 치료제 후보물질 ‘플리나불린’의 중국 권리를 이전했다. 총 계약 규모는 13억위안(약 2340억원)이다. 이 소식에 26일(현지시간...

-

2

[이우상의 글로벌워치] 킴리아, 적응증 추가 위한 3상서 고배

세계 첫 키메릭항원수용체 T세포(CAR-T) 치료제 ‘킴리아’가 적응증 확대를 위한 ‘공격적인 B세포 비호지킨 림프종(NHL)’ 임상 3상에서 고배를 마셨다. 킴리...

![[이우상의 글로벌워치] 킴리아, 적응증 추가 위한 3상서 고배](https://img.hankyung.com/photo/202108/01.27319709.3.jpg)

-

3

'얀센' 부스터샷 맞으면 항체 9배 증가한다 [최지원의 사이언스 톡(talk)]

존슨앤드존슨(J&J)이 얀센의 코로나19 백신도 추가 접종(부스터샷)이 필요하다는 의견을 25일(현지시간) 발표했다.회사는 총 96명의 참여자를 대상으로 얀센 백신 투여 후 6개월 뒤 추가 접종을 했다. 그 결과 백...

!['얀센' 부스터샷 맞으면 항체 9배 증가한다 [최지원의 사이언스 톡(talk)]](https://img.hankyung.com/photo/202108/01.27316515.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)