상상 그 이상, 중국 전기차 시장 [애널리스트 칼럼]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

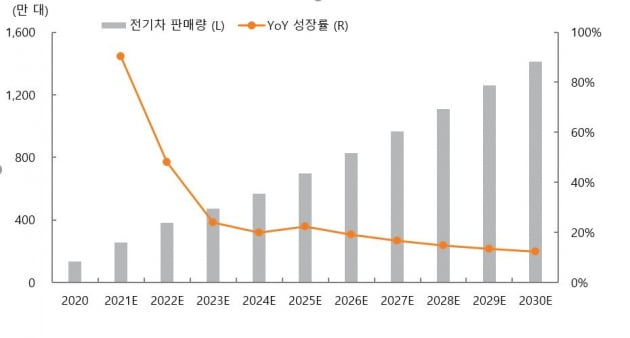

정부의 정책이 전기차 수요를 끌어올렸다. 전기차 판매량 증가율은 작년 7월부터 플러스 전환돼 올해 7월까지 성장세가 지속되고 있다. 작년에 발표된 정부의 소비진작 정책의 영향이 컸다. 전기차 보조금 및 구매세 종료 시점 2년 연장(내년말 까지), 농촌지역의 전기차 보급 확대, 노후차량 교체 보조금 및 자동차 구매 제한 완화 등 우호적 정책들이 발표됐다. '2060년 탄소 중립' 등 정부의 장기 정책 방향성이 전기차 시장의 지속적인 성장 가능성을 뒷받침해주고 있다.

수요와 함께 공급도 늘어났다. 특히 테슬라가 상하이 기가팩토리에서 생산한 모델3와 모델Y가 각각 지난해와 올해부터 공급되면서 전기차 판매량 증가에 큰 기여를 했다. 순수전기차(BEV) 업체를 비롯한 기존 완성차 업체들도 전기차 출시에 박차를 가하기 시작했다. 지난 6월 기준 중국 내 판매 중인 전기차 모델 수는 225개를 기록했다. 50여개밖에 되지 않았던 2017년 대비 모델 수가 크게 늘어나면서 소비자들의 선택지가 다양해지고 있다.

주목할 점은 이렇게 늘어나는 자동차 판매량 중 전기차의 비중이 커지고 있다는 점이다. 작년 전기차 침투율은 5%를 기록했다. 올해는 두 배 수준인 10%에 도달했다.

중국 정부는 친환경차 로드맵을 통해 전기차 침투율 목표(2025/2030/2035년 각 20%/40%/50%)를 설정한 바 있다. 현재의 성장 속도를 감안한다면 정부의 목표를 충분히 조기 달성할 수 있을 것으로 예상된다.

전기차 시장 내 경쟁은 더 치열해질 전망이다. 투자의 기회가 없는 것은 아니다. 먼저 뛰어든 순수전기차 업체들이 대부분의 완성차 업체 대비 경쟁 우위에 있다고 판단한다.

이미 기술력, 양산능력, 인지도 등을 겸비한 순수전기차 업체(Tesla, NIO 등)들을 주목할 필요가 있다. 기존 완성체 업체 중에서도 전기차 비중을 빠르게 늘려가고 있는 BYD와 같은 업체를 긍정적으로 평가한다.

자율주행, 배터리 교환 등 차별화된 기술, 배터리, 전력제어장치, 모터 등 핵심부품 내재화, 팬덤, 세단, SUV, MPV 등 다양한 포트폴리오, 럭셔리 시장 진출 여부 등도 경쟁력 있는 전기차 업체를 선정할 수 있는 기준이다.

다만 이미 밸류체인별 지배력이 강한 후방산업이 경쟁이 본격화되는 전방산업 대비 투자 측면에서 더 좋다고 판단한다. 배터리, 부품, 원자재 등이 대표적이다. 중국 전기차 후방 산업에 집중 투자하는 ETF인 글로벌X 차이나 EV & 배터리 ETF(2845/9845 HK)를 추천하는 이유다.

-

1

10년차 CEO 팀 쿡, 애플 주식으로 8800억원 손에 쥐었다

팀 쿡 애플 최고경영자(CEO)가 최근 애플 주식 500만주 이상을 수령하고 이중 대부분을 팔아 약 9000억원을 손에 쥐게 됐다.CNBC는 애플이 미국 증권거래위원회(SEC)에 제출한 서류를 인용, 애플 CEO로 ...

-

2

GAFA 시총, 세계 2위 일본증시도 넘었다 [정영효의 일본산업 분석]

미국의 정보기술(IT) 대기업 GAFA(구글·아마존·페이스북·애플)의 시가총액이 세계에서 두번째로 큰 주식시장인 일본증시의 전체 시가총액을 뛰어넘었다.27일 니혼게이자이신문에 따...

![GAFA 시총, 세계 2위 일본증시도 넘었다 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202108/01.27325896.3.jpg)

-

3

[김현석의 월스트리트나우] 테이퍼링은 당연한 것…봐야할 건 금리 인상

제롬 파월 미 중앙은행(Fed) 의장의 잭슨홀 미팅 연설을 하루 앞둔 26일(현지시간) 뉴욕 증시는 온종일 어수선했습니다. 아침부터 Fed 인사들의 언론 인터뷰가 줄줄이 흘러나왔습니다. 잭슨홀 회의를 주최하...

![[김현석의 월스트리트나우] 테이퍼링은 당연한 것…봐야할 건 금리 인상](https://img.hankyung.com/photo/202108/01.27325769.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)