지난해 소득, 직전보다 줄었다면…건보료 조정 신청

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

통상 건보료를 산정할 때는 개인이 지난해 귀속소득에 대해 다음해 5월 종합소득세 신고를 하면 그에 따라 7월께 과세관청에서 보험료를 확정한다. 이후 10월에 국세청 소득자료가 확정되면 건강보험공단은 그에 맞춰 11월분부터 보험료를 재산정한다. 즉 올해 내고 있는 건보료(2020년 11월~2021년 10월)는 사실상 2019년도 귀속소득에 대한 건보료다. 이처럼 소득자료 통보와 보험료 재산정 사이 시차가 있기 때문에, 소득이 줄어든 사람은 6월분부터 10월분까지 5개월치 보험료를 더 내는 일이 생길 수 있다.

이런 점을 보완하기 위해 건보공단은 ‘건보료 조정 신청’ 제도를 두고 있다. 2021년 5월에 신고한 2020년 귀속 소득금액이 2019년 귀속 소득금액보다 감소한 지역가입자가 신청할 수 있다. 국세청 홈택스에서 소득금액증명원을 발급받아 팩스·우편·방문접수 등의 방법으로 신청하면 된다. 8월에 신청하면 7월분 보험료부터 적용된다.

2018년 7월부터 2022년 6월까지 직장가입자는 근로소득 이외 소득이 3400만원을 초과하면 추가보험료가 발생한다.

송지용 < 하나은행 자산관리사업단 세무팀장 >

-

1

아파트 임대사업자, 등록 기간 끝나면 '보유세 폭탄' 떠안는다

이달 국회를 통과할 예정이던 주택 임대사업자에 대한 양도소득세 중과 배제 폐지가 백지화됐다. 등록 말소된 주택임대사업자에 무기한 적용되던 양도세 중과 배제 혜택을 등록 말소 후 6개월까지로 제한하는 것이 골자였다. ...

-

2

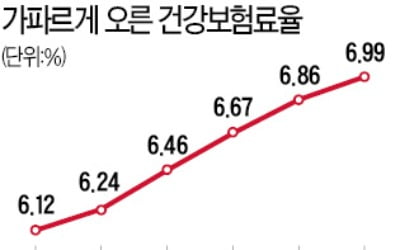

내년도 건강보험료율이 1.89% 인상된다. 직장가입자의 월평균 보험료는 올해 월 13만612원에서 내년 월 13만3087원으로 2475원 오른다. 중소기업과 자영업자 등은 코로나19로 어려움을 겪고 있다는 점을 들어...

-

3

내년도 건강보험료율이 1.89% 인상된다. 월급이 500만원인 직장인의 한 달 건보료는 올해 16만8070원에서 내년 17만1250원으로 3180원 가량 오른다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)