1년3개월 만에 기준금리 인상…빚투·영끌 투자자라면 '부채 다이어트' 시작할 때

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

① 여러 대출 있다면 대환해 한곳에 집중

② 1년내 단기자금은 여전히 변동금리 유리

③ 30년 이상 주담대는 고정·혼합형 검토를

④ 대출비교 서비스로 금리 꾸준히 확인

주요 은행 자산관리(PB) 전문가들은 현재 금융시장이 ‘금리 상승기 초입’에 있다고 진단했다. 최은영 농협은행 올100자문센터 전문위원은 “대출을 많이 받아둔 상태이고 여유자금이 있다면 대출을 일부라도 상환하는 게 좋다”고 말했다. 대출 원금을 갑자기 줄인다는 게 결코 쉬운 일은 아니지만, 손놓고 있어선 안 된다는 것이다. 그는 “대출 요건을 살펴보고 고정금리 대출로 전환을 고려하거나, 이자만 상환하고 있다면 원금 일부와 이자를 동시에 갚도록 해 상환 부담을 조금씩 줄이는 것이 필요하다”고 했다.

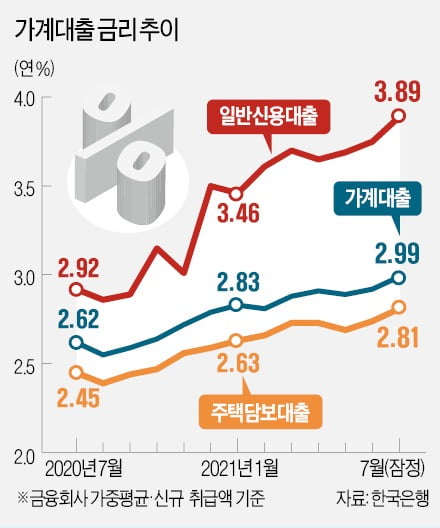

“신용대출·마통 금리 줄줄이 오를 듯”

전문가들은 20~30대가 많이 끌어쓴 신용대출과 마이너스통장은 변동금리가 대부분인 만큼 금리 흐름을 민감하게 살펴야 한다고 강조했다. 한은의 기준금리 인상 결정을 가져온 여러 요인 중 하나가 신용대출을 필두로 한 가계부채 증가세였다. 카드론, 현금서비스 등을 여러 건 이용하고 있다면 대환 제도를 활용해 대출을 한 곳으로 집중하는 것이 좋다.새로 신용대출을 받아야 한다면 고정금리와 변동금리 중 무엇이 유리할까. 이론적으로 금리 상승기 대출은 고정금리가 유리하다. 다만 무조건 고정금리를 선택하지 말고 예상 상환기간을 따져보라는 조언이 많다. 신한은행 관계자는 “이미 기준금리가 인상될 것이란 전망에 따라 대출 고정금리가 연초보다 0.4%포인트 이상 올라간 상태여서 아직 변동금리가 상대적으로 저렴하다”며 “대출을 장기간 이용할 계획이라면 고정금리로, 1년 이내 단기자금 조달이 목적이라면 변동금리로 진행하는 것이 좋다”고 말했다.

변동금리를 선택했다면 금리변동 주기는 길게 잡는 것이 정석이다. 국민은행 관계자는 “대다수 신용대출 상품의 기본금리가 6개월 또는 12개월 변동금리고 기한 연장 때 금리가 변경된다”며 “금리 상승기에는 금리 변동주기가 긴 12개월 변동금리를 선택하는 것이 좋다”고 말했다.

“주담대, 고정금리 전환 신중 검토를”

신용대출에 비해 원금이 크고 만기가 긴 주택담보대출은 어떻게 해야 할까. 하나은행 관계자는 “만기 1년 이내 짧은 대출을 신규로 받거나 연장한다면 당장 변동금리를 선택할 수 있지만, 주택담보대출은 만기가 통상 30년 이상 장기이기 때문에 고정금리나 혼합형 금리 대출로 위험을 상쇄할 필요가 있다”고 했다. 혼합형 금리란 첫 5년 동안은 고정금리를 적용하고, 이후 변동금리로 전환하는 방식을 말한다.변동금리로 주택담보대출을 받아 갚고 있는 소비자 중에는 고정금리로 ‘갈아타기’를 고민하는 이가 많아졌다. 시중은행 관계자는 ‘무조건 당장’ 고정금리로 갈아탈 필요는 없다는 의견을 내놓고 있다. 경기 불확실성이 여전히 큰 탓에 기준금리가 단기간에 폭등할 가능성이 높지 않다는 이유에서다.

서상원 우리은행 자산관리컨설팅센터 팀장은 “중도상환수수료가 면제되는 3년이 지났고 10년 이상 만기가 남은 장기 대출이라면 연말까지 시장 상황을 지켜본 다음 유리한 상품으로 갈아타는 게 좋다”고 말했다.

“대출 비교 핀테크 활용해 실속 챙겨라”

대출 이후에도 금리 조건을 지속적으로 살펴봐야 한다는 지적도 나온다. 서 팀장은 “대출 경험이 많지 않은 청년 세대는 통상 대출받을 때만 금리에 민감하고, 정작 대출이 나온 이후에는 금리나 조건의 변화를 확인하지 않는 사례가 많다”며 “다양한 대출 비교 서비스 등을 활용해 상환 계획을 주기적으로 점검하는 게 바람직하다”고 강조했다.핀테크 앱의 대출 비교 서비스를 활용하면 은행 창구를 돌아다닐 필요 없이 스마트폰 앱으로 ‘최저가 검색’하듯 대출 상품을 알아볼 수 있다. 금융위원회에 따르면 핀다·토스·카카오페이·페이코·핀셋N·마이뱅크·핀마트·팀윙크·뱅크샐러드·머니랩스·핀테크·로니에프앤·SK플래닛·핀크·오라인포 등 15개 업체가 대출 비교 서비스를 운영 중이다.

완벽한 ‘원스톱 비교’에는 아직 한계가 있다. 핀테크 업체마다 제휴 금융사가 적게는 10여 개, 많게는 40여 개로 차이가 크다. 국민·농협은행 등처럼 핀테크 견제 차원에서 대출 비교 서비스에 아예 입점하지 않는 곳도 있다. 1금융권 대출만 고집하는 소비자라면 비교에 또 비교를 거쳐야 할 수 있다.

임현우 기자 tardis@hankyung.com

-

1

사망보험금 1억원짜리 종신보험에 가입하고 있던 A씨는 최근 설계사의 권유로 ‘체증형 종신보험’으로 갈아탔다. 담당 설계사는 보험금이 매년 5%씩 늘어나기 때문에 20년이 지나면 2억원까지 보장받...

-

2

'대출 갈아타기 공공 플랫폼' 기다렸는데…연내 도입 가물가물

모바일 앱에서 여러 대출 상품을 비교해 낮은 금리의 대출로 갈아탈 수 있도록 하는 ‘대환대출(대출 갈아타기) 플랫폼’이 연내 출시되지 못할 가능성이 높아졌다. 은행의 반발 수위가 높아진 가운데 ...

-

3

DB손해보험이 카카오페이와 손잡고 보험업계 최초로 카카오 전용 장기 보험을 선보였다. 다른 보험사들도 ‘보험 선물하기’ 등 카카오 플랫폼을 활용한 서비스를 줄줄이 내놓고 있다. 카카오의 금융 영...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)